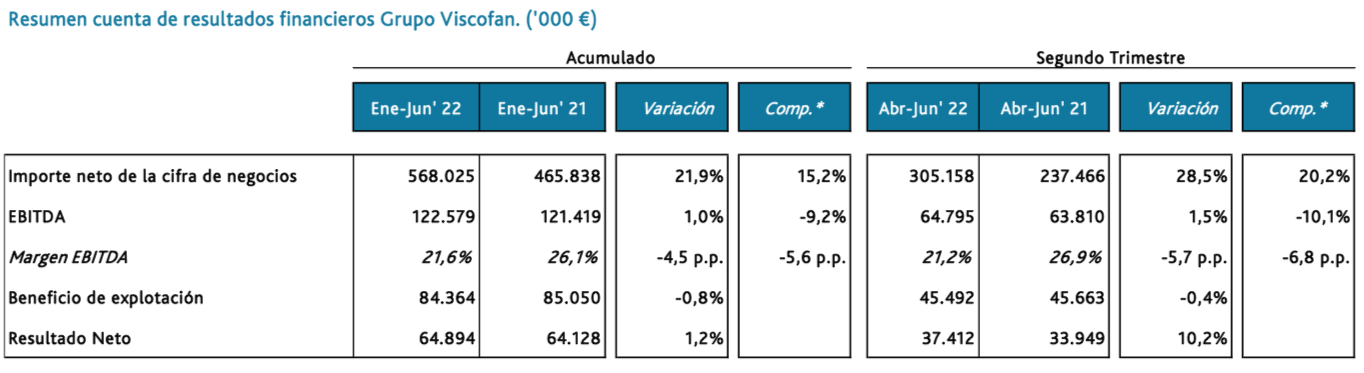

Norbolsa | Viscofan (VIS) reportaba un crecimiento de las ventas del +21,9% (+15,2% comparable), alcanzando un crecimiento de doble dígito en las tres divisiones y las cuatro áreas geográficas.

En cuanto al negocio tradicional (+17,5%), el crecimiento se sustentaba tanto en el aumento de volúmenes de las tres tecnologías, así como por el incremento del mix de precios, mientras que en nuevos negocios (+24,3%), los ingresos crecían especialmente en plásticos de valor añadido y envolturas veggies. Por otro lado, en energía (+103%), las ventas se disparaban por la fuerte subida del precio de venta en el mercado español. Pese a ello, la compañía no era capaz de trasladar la totalidad de los incrementos en su base de costes, destacando la inflación de precios de las materias primas (colágeno y sosa caustica) y el coste de la energía (gas y derechos de CO2), con subidas del +35% y +65% respectivamente.

Con todo, Viscofan registraba una caída del margen bruto de un 72,2% a un 67,8% en el 1S22 y una descenso del margen EBITDA del 26,9% al 21,2%, que llevaba a reportar unas magnitudes a nivel absoluto planas respecto al 1S21: EBITDA (+1,0%), (-0,8%) y Beneficio Neto (+1,2%). En cuanto al capex, se confirma la aceleración prevista en el plan estratégico, con una inversión de capex de 40,7 M.€ (vs 24,4 M.€ en 1S21).

Opinión: resultados en línea con lo esperado, con unos márgenes deteriorados por unas presiones inflacionistas que consideramos que se verán parcialmente compensadas en el 2S con la subida de precios llevada a cabo a mediados de ejercicio.