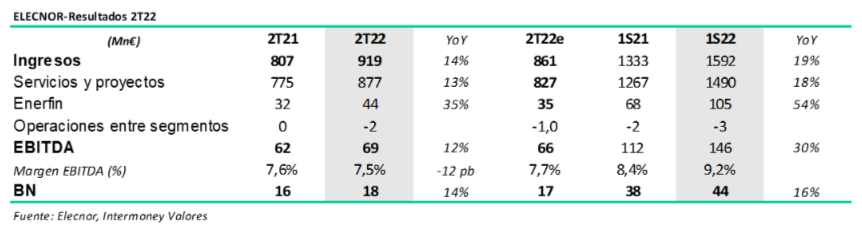

Intermoney | Elecnor (ENO) (Comprar, PO 19 €) publicó el jueves sus resultados del 1S22. Ventas de €1.592mn, +19% yoy, con un mayor crecimiento a nivel internacional (+32%), que nacional (+6%), alcanzando las ventas en el mercado exterior un 57% del total.

Por segmentos:

Servicios y proyectos: €1.490mn, +18% vs. 1S21. La cartera de proyectos pendientes de ejecutar en los próximos 12 meses asciendo a €2.391mn (+4,3% Yoy), siendo un 72% proyectos a nivel internacional y un 28% a nivel nacional.

Enerfín: €105mn, +54% vs. 1S21. Beneficiada por una mayor producción Yoy en los parques eólicos de España, a unos precios más favorables.

EBITDA de €146mn, +30% YoY, mejorando el margen hasta el 9,2%% desde el 8,4% del 1S21. La división de servicios y proyectos mantiene márgenes estables (5,6%), pero el crecimiento del +60% en el EBITDA de Enerfin, con márgenes mucho mayores, permite mejorar el margen del grupo.

El resultado neto alcanzó los €44mn +16% YoY, perjudicado por la menor aportación de CELEO en comparación con el 1S21 (€4mn vs €10,2mn), debido al mal comportamiento de las plantas termo solares en España.

Buenos resultados, que, junto con las buenas perspectivas para este año y a la enorme infravaloración que sufre la acción, refuerzan nuestra recomendación de compra, con P.O de e19/acc.