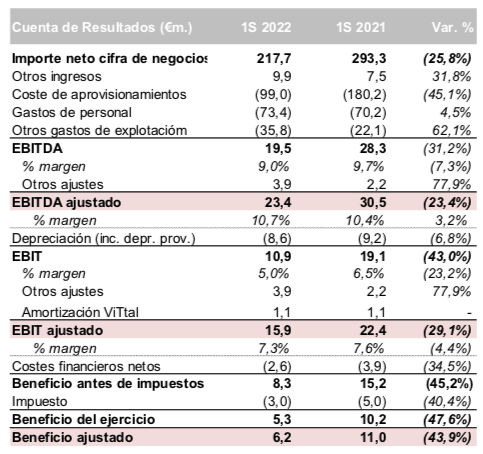

Bankinter | Principales cifras del 1S 2022 frente consenso de la compañía: Ingresos 217,7M€ (-25,8% a/a) vs 244,4M€ estimados; EBITDA ajustado de 23,4M€ (-23,6%) vs 27,0M estimado y BNA de 5,3M€ (-49% a/a) vs 8,4M€ estimado.

Los datos de la compañía muestran un incremento de la DFN a 163,3M€ (desde 36M€ a dic-2021 y vs 75,9M€ estimado), con un vencimiento medio de 2,95 años y coste medio del 1,09%. La deuda se ha elevado a 2,8x DFN/EBITDA ajustado de los últimos 12M. La cartera de pedidos desciende a 2.880M€, frente a los 3.137M€ a mar-22.

Talgo revisa a la baja algunas de las variables de sus perspectivas para el 2022, entre ellas en margen EBITDA ajustado a cerca del 11% (vs >13% ant.), mantiene la expectativa de capex en 25M€ y de salida de caja neta, pero eleva la DFN/EBITDA a 2,5x (desde 1,5x ant.). Rebaja ligeramente el porcentaje de ejecución de cartera previsto para 2021-22 al 32% (vs cerca del 34% anterior). Mantienen la retribución al accionista (10M€, entre dividendo flexible y recompra de acciones). Link a los resultados de la compañía

Opinión del equipo de análisis de Bankinter:

Los resultados del 2S2022 siguen mostrando retrasos en fabricación, afectados por problemas en las cadenas de suministro y márgenes por debajo de sus niveles históricos. La actividad de mantenimiento recupera el ritmo de actividad normalizada, lo que contribuir a estabilizar los márgenes (margen EBITDA ajustado en 2T 2022 10,7% vs 10,4% en 1S21, aunque habían recuperado hasta 12,8% en 4T 2021). La cartera de pedidos se reduce en el primer semestre ante la ausencia de contratos significativos.

En resumen, resultados que siguen mostrando retrasos en ejecución, un consumo de caja superior al esperado que ha elevado la Deuda financiera neta por encima de lo esperado y sin adjudicaciones relevantes.

Por el lado positivo, solo señalar la normalización, tras las restricciones por la pandemia, de las actividades de mantenimiento. Revisaremos a la baja nuestras proyecciones y valoración para reflejar las menores perspectivas de la compañía y el bajo nivel reciente de adjudicaciones de los últimos meses.