Alphavalue | El precio de las acciones de la compañía sueca de electrodomésticos profesionales y de consumo, Electrolux, tiene un underperformance YTD (+16,5%) respecto al sector de bienes de consumo duradero (+25,5% YTD), debido al impulso de las compañías de lujo (+30% YTD) y los “sueños” de crecimiento chinos.

En electrodomésticos para uso doméstico y profesional, Electrolux superó a sus comparables Haier Smart Home (comprar, objetivo 2,97 € –) (+1%) y SEB (comprar, objetivo 164 € –) (+3%). Electrolux comenzó 2021 por todo lo alto, con un crecimiento orgánico de las ventas del 1S21 del +23% yoy y un margen operativo récord del 7,9%.

La corrección del precio de la acción refleja la perspectiva de una normalización de las actividades en el 2S21 y la revisión al alza de la compañía de efectos negativos por factores “externos”.

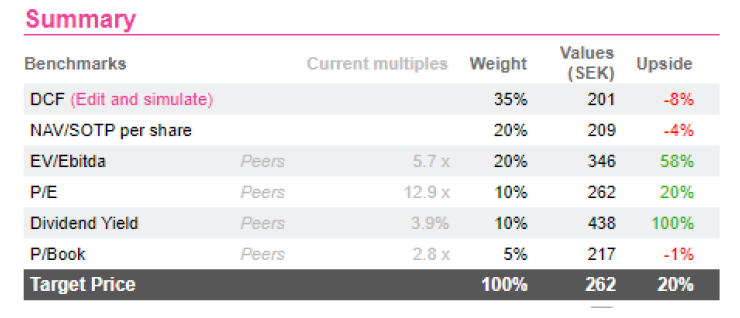

Electrolux cuenta con un potencial alcista por fundamentales a 6 meses del +19,7% gracias a la caída del precio de las acciones y la revisión al alza del precio objetivo en un +6% como resultado de las destacadas cifras del 2T21.

El upside se sustenta en las métricas por comparables, mientras que el DCF (201 SEK/acc) y el NAV (209 SEK/acc) apuntan a un downside (-8% y -4%, respectivamente). Nuestros analistas siguen apostando por la recomendación positiva a medio plazo.

Otro punto atractivo es la rentabilidad para el accionista. Se espera que el flujo de nuevos productos, obviamente no específicos de Electrolux, y la reingeniería continua respalden tanto el crecimiento como los márgenes operativos.

Recomendamos Añadir y un Precio Objetivo de 262 kr/acc.