Florian Späte (Generali Investments) | Tras años de fuerte crecimiento, la consolidación en el mercado de bonos ESG continuó el año pasado. La prima que los inversores están dispuestos a pagar por los bonos ESG ha cambiado poco en 2023.

Nuevo descenso del volumen mundial de emisiones en 2023

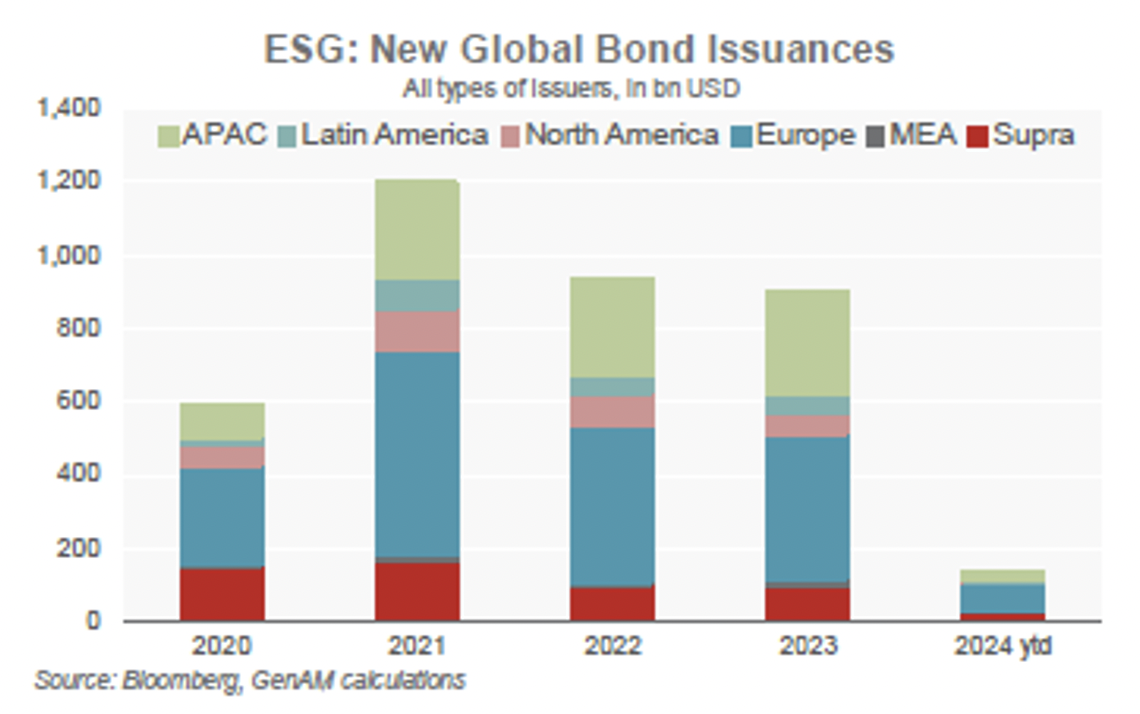

El volumen global de nuevos bonos ESG (incluidos todos los tipos de bonos, regiones y emisores) siguió disminuyendo ligeramente en 2023, situándose en torno a los 950.000 millones de dólares a escala mundial, según nuestros cálculos. Europa siguió siendo el mercado de emisión más importante, aunque su importancia relativa (al igual que la de Norteamérica) continuó descendiendo ligeramente. En cambio, el volumen de emisiones de los países de la región Asia-Pacífico se estancó. Cabe señalar que el volumen de emisión de bonos convencionales no disminuyó. Así, por primera vez tras años de rápido crecimiento, la cuota de los bonos ESG en el volumen total cayó ligeramente hasta el 1,8%. Las razones de este descenso son múltiples. Por ejemplo, el auge de los bonos ESG para hacer frente a las consecuencias de Covid-19 ha llegado a su fin. Además, los elevados niveles de rendimiento, el aumento de los costes de los componentes y las perturbaciones en la cadena de suministro han penalizado los proyectos verdes, en particular las energías renovables.

Dado el dominio europeo del mercado de deuda pública, no es de extrañar que el euro haya seguido siendo la moneda emisora más importante. Sin embargo, también es evidente que otras divisas se han puesto al día. El yuan chino ha alcanzado una posición bastante elevada, con una cuota del 10%.

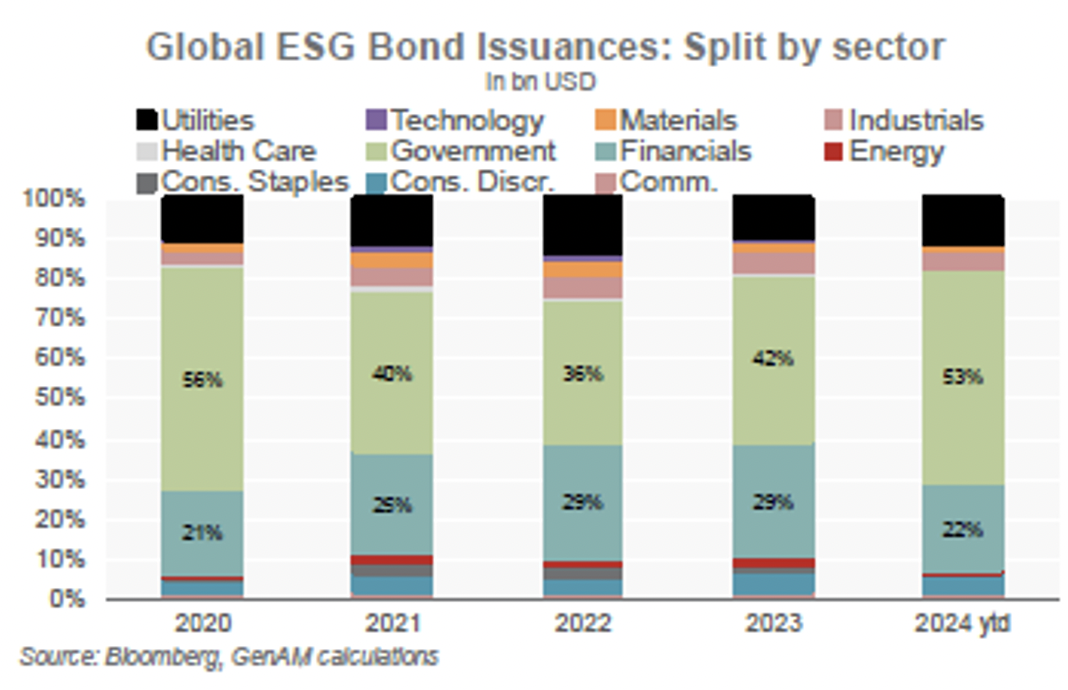

En términos de emisores, los gobiernos siguieron siendo el sector más importante. De hecho, no sólo ha aumentado la cuota relativa del sector gubernamental, sino también el volumen absoluto de emisiones. La disminución del volumen de emisiones es, pues, imputable al sector privado, y en este caso en particular a Estados Unidos (las preocupaciones en materia de reputación, la incertidumbre reglamentaria y un greenium próximo a cero desempeñaron un papel clave en la ralentización). Independientemente de ello, el sector financiero ha adquirido una importancia creciente en los últimos años.

Para 2024, prevemos que el volumen mundial de emisiones esté más o menos a la par con el año anterior. Aunque el año ha empezado muy activo, con un volumen de emisiones de más de 140.000 millones de dólares americanos hasta la fecha (y una cuota ESG del 2%), no esperamos que se supere significativamente el volumen de 2023. Cada vez son más las entidades que se comprometen a seguir una senda NetZero, pero el difícil entorno macroeconómico ha creado un telón de fondo más complejo para las inversiones sostenibles. Se considera que Europa defenderá su posición dominante, mientras que Norteamérica probablemente se quedará más rezagada. Las próximas elecciones presidenciales y el actual movimiento contra los GEE mantendrán a algunos emisores al margen a la espera de una mayor claridad política más adelante (aunque la Ley de Reducción de la Inflación puede servir de apoyo, ya que está incentivando a más productores de energía a financiar actividades de transición energética).

Las acusaciones de «greenwashing» y el mayor escrutinio por parte de los inversores de los objetivos de descarbonización de las empresas, que ya han causado cierto malestar en el pasado reciente, también pueden estar cada vez más en el punto de mira en este contexto. El Estándar de Bonos Verdes (GBS) de la UE, que se adoptó en otoño de 2023 y entrará en vigor en diciembre de 2024, reviste especial importancia. Impone requisitos coherentes a los bonos verdes y garantiza que cumplan objetivos medioambientales específicos. Esto incentivará y facilitará la emisión de bonos verdes, garantizará una mejor transparencia y una mayor armonización y, en última instancia, aumentará la credibilidad en el mercado. Por lo tanto, el APG podría convertirse en el patrón oro para los emisores que quieran señalar una gran alineación con las actividades económicas sostenibles desde el punto de vista medioambiental.

Los soberanos de la Eurozona siguen ampliando su cartera en 2024

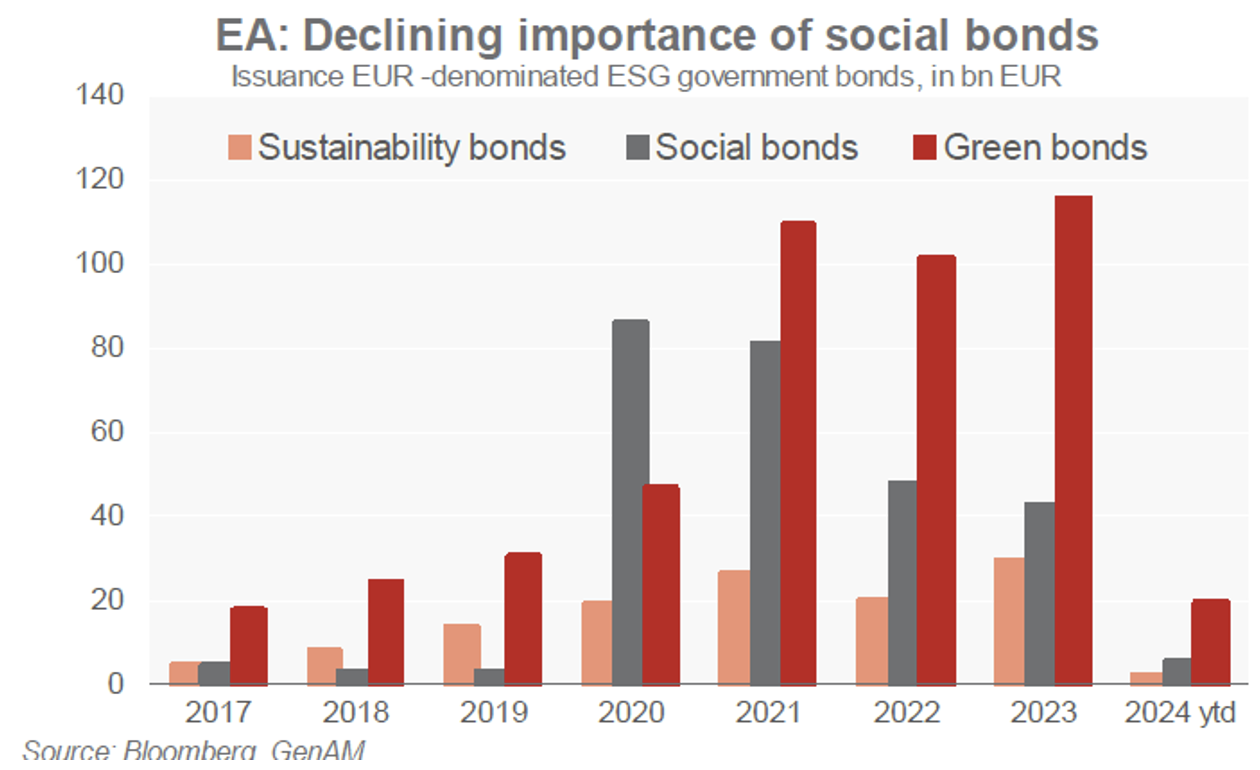

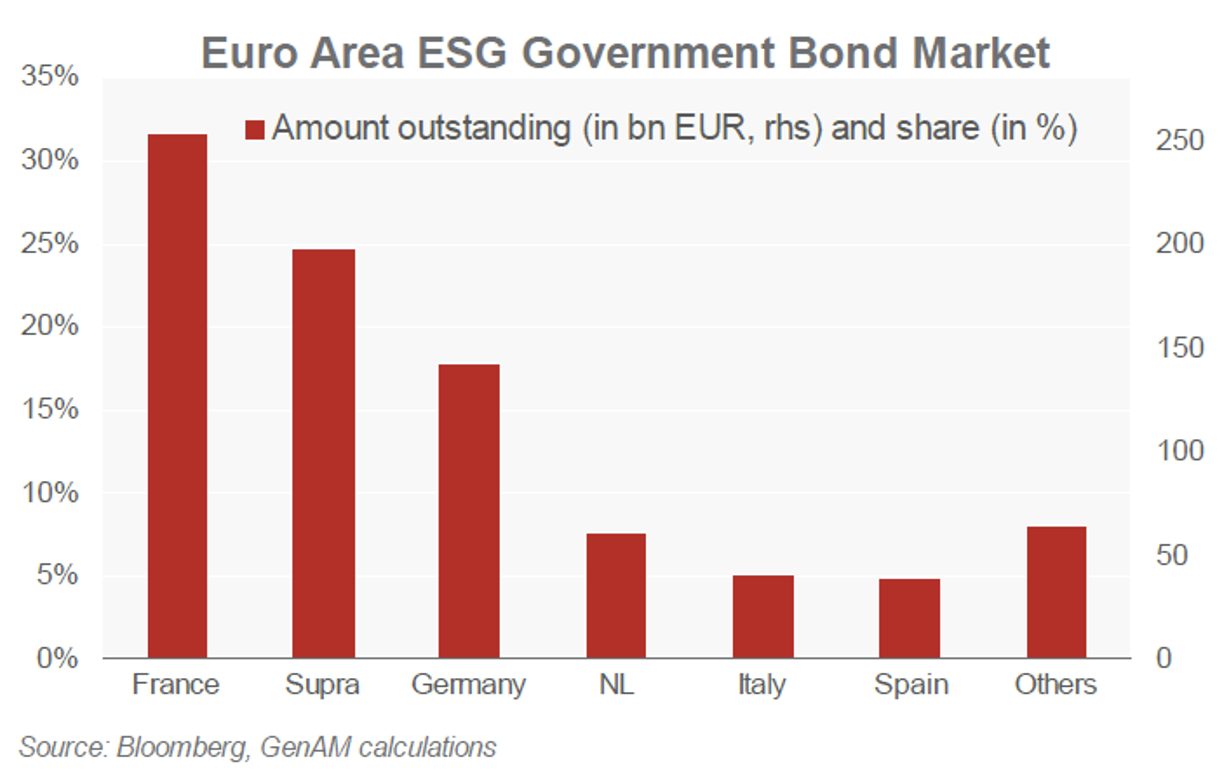

En conjunto, el sector colocó un volumen de unos 185.000 millones de euros el año pasado (algo menos de 130.000 millones de euros en torno a 55.000 millones de euros en bonos soberanos), siendo los bonos verdes, con diferencia, el tipo más importante (ya que la UE dejó de emitir bonos SURE). El sector soberano siguió emitiendo predominantemente bonos verdes (8 bonos verdes, 1 bono sostenible). Italia, en particular, merece una mención especial, con el mayor volumen emitido de bonos verdes por un emisor del BCE en una sola transacción (10.000 millones de euros).Por países, Francia y Alemania fueron los emisores más importantes en 2023. En conjunto, Francia sigue siendo el país con el mayor saldo vivo de deuda pública ESG de Europa.

Durante 2024, prevemos que el volumen de emisión del sector gubernamental de la eurozona se mantenga en torno a los niveles de 2023 (aunque el comienzo del año ha sido excepcional, con un volumen de emisión de casi 30.000 millones de euros hasta la fecha). Mientras que los soberanos de la eurozona aún podrían aumentar el volumen de emisión hasta los 70.000 millones de euros, esperamos que las emisiones en el sector de ASS desciendan ligeramente. Esto se aplica incluso aunque asumimos que la UE, el mayor emisor en el segmento ASS, aumentará su actividad de emisión ASG en comparación con 2023. La UE había anunciado que emitiría el 30% de los bonos NGEU (Next Generation) como bonos ESG y actualmente sigue ligeramente por debajo de esta marca. Alemania seguirá construyendo una curva verde y Francia ya ha emitido un nuevo boon verde a 25 años con un volumen de 8.000 millones de euros.

Por lo tanto, es probable que los soberanos sigan ampliando su cartera verde, el sector SSA está reduciendo un poco la oferta. Hay varias razones para ello. Los proyectos existentes de 2022 y 2023 tendrán que tramitarse. Además, el menor gasto de capital (por ejemplo, en el sector inmobiliario) y la elevada inflación han contribuido a retrasos y, en algunos casos, a cancelaciones de proyectos. Por último, la necesaria consolidación fiscal de los países europeos también perjudica la actividad emisora. Por el contrario, los fondos ESG están registrando entradas elevadas sin cambios y los bancos centrales siguen esforzándose por cumplir el Acuerdo de París, lo que podría aumentar el incentivo para emitir deuda pública ESG.

Es probable que persista la heterogeneidad del greenium de la eurozona

La evolución de la prima de los bonos ESG no mostró una tendencia clara en 2023. Definimos el denominado greenium de los bonos ESG como la diferencia en el diferencial Z entre un bono ESG y un bono convencional. Por lo tanto, un greenium más alto significa que el bono ESG cotiza más caro que el bono convencional equivalente (= un valor más negativo). Debido a los diferentes vencimientos, primero estimamos una curva de rendimiento convencional para este fin y derivamos bonos convencionales sintéticos con el mismo vencimiento que el bono ESG correspondiente. Debido al concepto gemelo, la comparación es más fácil en el caso de los bonos del Estado alemán (véase el gráfico siguiente).

Por lo general, la mayoría de los bonos gubernamentales ESG de la Eurozona cotizan con un pequeño greenium de un solo dígito (= menor rendimiento de los bonos ESG que los convencionales). Sin embargo, el greenium no es estable a lo largo del tiempo y también varía de un bono a otro. Además, ni siquiera los bonos de un mismo emisor muestran una tendencia común y el greenium de cada bono se mueve con gran independencia de los demás. Tomado con pinzas, puede afirmarse que los greeniums de la mayoría de los bonos gubernamentales ESG de la eurozona cayeron ligeramente desde la primavera hasta el otoño de 2023, pero recientemente han vuelto a subir moderadamente. De cara al futuro, tampoco esperamos una tendencia notable al alza o a la baja del greenium para 2024.

La selección de bonos ESG de la Eurozona sigue siendo posible

A pesar de ello, sigue habiendo oportunidades de inversión atractivas teniendo en cuenta el menor riesgo asociado a un bono ESG debido a las obligaciones de transparencia. Además, la prima de algunos bonos ESG es muy baja y unos pocos ofrecen incluso un greenium negativo (lo que significa un mayor rendimiento de un bono ESG en comparación con uno convencional).

En el sector soberano, consideramos que los bonos ESG eslovenos son los más atractivos. Los dos bonos ESG eslovenos cotizan a la par que los bonos convencionales y, por tanto, permiten ampliar la cartera ESG sin ninguna desventaja de rendimiento. Además, se trata de bonos sostenibles, muy poco frecuentes en el sector soberano. Por lo tanto, representan una oportunidad para diversificar aún más la cartera.

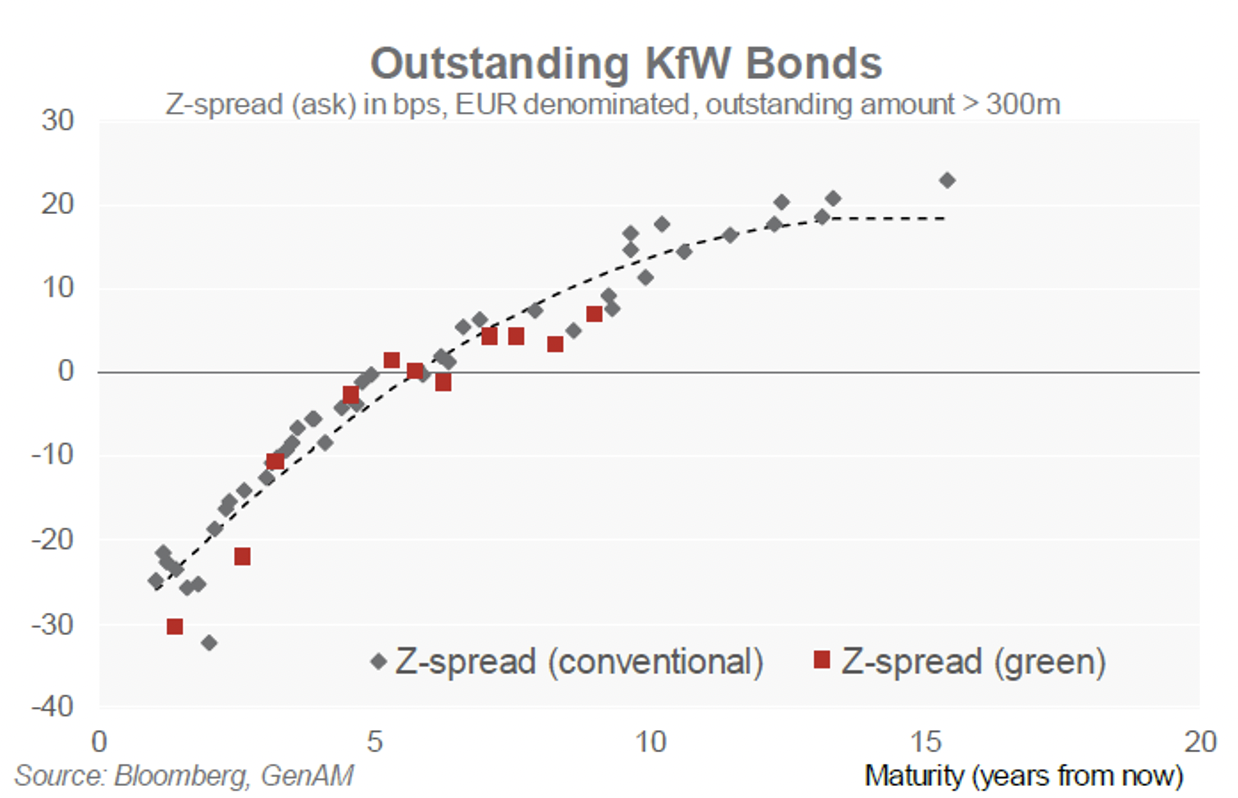

Las opciones en el segmento SSA de la Eurozona son significativamente superiores tanto en términos de emisores como de tipos de bonos. Además, algunos bonos ESG de este segmento tienen una prima negativa. Actualmente consideramos especialmente atractivos los bonos verdes a medio plazo emitidos por el Kreditanstalt für Wiederaufbau. Por ejemplo, el KfW 0% 06/2029 cotiza más barato que otros bonos (convencionales) del KfW.