Thierry Larose (Vontobel) | Arranquemos un mito de raíz: la creencia generalizada de que los bonos locales de los mercados emergentes son sensibles a los tipos de interés a largo plazo de Estados Unidos carece de fundamento.

Por supuesto, hay momentos (como los actuales) en los que el comportamiento de los bonos locales de los mercados emergentes es negativo en el contexto de la subida de los tipos estadounidenses, y viceversa, pero la correlación no es en absoluto una señal de causalidad sólida y estable.

Los partidarios de la teoría de que unos tipos más altos en EE.UU. son malos para los bonos de los países emergentes afirman que, por lo general, los inversores racionales asignarán su dinero a aquellos lugares en los que los tipos de interés sean más altos y, además, tenderán a desprenderse de los prestatarios que, supuestamente, sufrirán las consecuencias de los unos mayores tipos de interés en EE.UU. Dentro del contexto de la deuda de los países emergentes, los inversores venderían deuda de estos países porque los tipos más altos harían que los emisores fuesen menos solventes, y utilizarían los ingresos para comprar bonos del Tesoro de EE.UU., que son más seguros y lucrativos.

Despejemos esa falacia punto por punto:

- El aumento de los tipos de interés sólo debilita la solvencia de los países que no pueden (o no quieren) registrar superávits presupuestarios primarios. Pero muchos países emergentes tienen saldos primarios similares o incluso mejores que los de Estados Unidos. Por supuesto, EE.UU. tiene la enorme ventaja de poder imprimir la divisa de reserva del mundo, pero aun así los países emergentes no se enfrentan necesariamente a un deterioro de la sostenibilidad de la deuda cuando los tipos estadounidenses suben.

- El aumento de los tipos de interés en EE.UU. no afecta, en general, a los bonos locales de los mercados emergentes. Y esto no ocurre sólo porque estos cuentan con muchas características propias que hacen que los movimientos de los tipos estadounidenses representen sólo una parte de la ecuación. También porque los bonos locales de los emergentes están denominados en monedas locales que, por término medio, generan la mayor parte de los rendimientos de los bonos locales de estos países expresados en dólares estadounidenses. Y las divisas de los mercados emergentes se mueven con dinámicas propias, en la que los tipos estadounidenses son una parte aún más diluida de la ecuación (véase el siguiente punto).

- Unos tipos más altos no implican necesariamente un debilitamiento de las divisas de los países emergentes, ya que éstas tienden a moverse en función de diferentes factores, como los tipos reales a corto plazo, el crecimiento real y la posición de inversión internacional neta, por citar algunos.

Pero, ¿y si el razonamiento anterior no es más que propaganda de los mercados emergentes, una especie de posverdad sesgada escrita por personas que son jueces de su propia causa? Pues bien, podemos dejar de lado los razonamientos y pasar a los hechos:

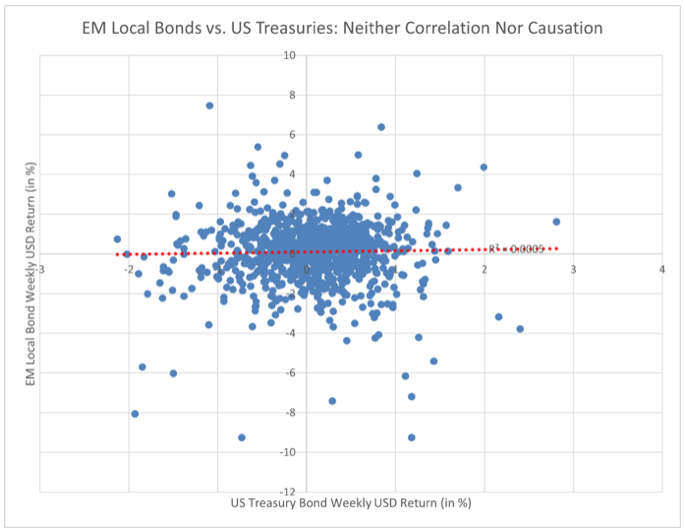

Durante los últimos 20 años aproximadamente, la correlación entre los bonos locales de los mercados emergentes y los tipos de interés estadounidenses no se diferencia mucho de cero.

En otras palabras, cualquiera que haya tenido la suerte y/o la inteligencia de predecir correctamente los movimientos de los tipos de interés en EE.UU. durante los últimos 20 años, ha sido incapaz de generar algún beneficio adoptando una postura contraria en los bonos locales de los mercados emergentes. Esta última afirmación puede sonar provocadora e inquietante, pero es la realidad.

Lo que importa para los inversores de los mercados emergentes no es si los tipos estadounidenses son altos, sino hacia dónde se dirige el dólar. Por supuesto, unos tipos estadounidenses más altos pueden ejercer una presión al alza sobre el dólar, pero, por otro lado, los tipos locales de los mercados emergentes se encuentran actualmente en su nivel más amplio en comparación con los tipos estadounidenses.