Paolo Zanghieri (Generali) | La Fed mostró su firme convicción de acelerar la normalización, indicando explícitamente que la reunión de noviembre podría suponer el anuncio del inicio del tapering. Además, la subida de tipos podría tener lugar ya en 2022. El giro hawkish estuvo motivado por una mayor convicción de que, a pesar de algunos signos de desaceleración (véase el cuadro al final), la dinámica subyacente de la economía se está fortaleciendo y por la preocupación de que un repunte de la inflación más duradero acabe por elevar las expectativas.

El comunicado de prensa recogía cambios pequeños pero significativos. En cuanto a la economía, el FOMC señaló que los riesgos relacionados con el COVID están retrocediendo en consonancia con la desaceleración de la infección. Pero también recordó que la inflación es «elevada». En cuanto a la política económica, la continuación del actual ritmo de mejora del mercado laboral justificaría pronto una reducción de las compras de activos.

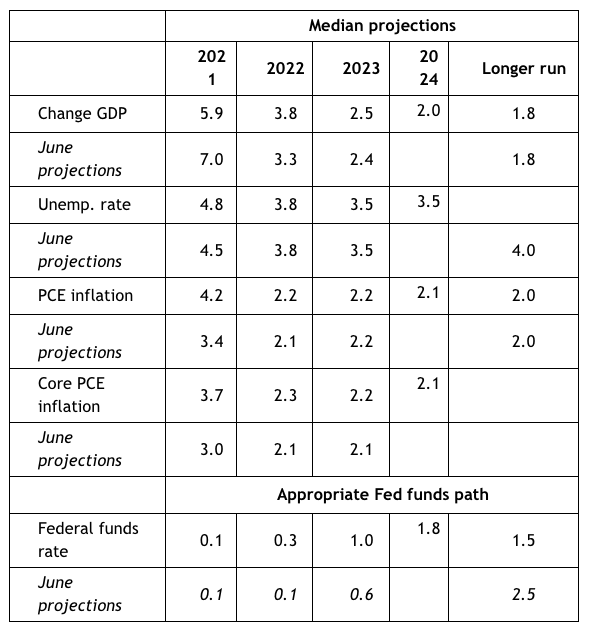

Las proyecciones reflejan el bache que atraviesa la economía, ya que los cuellos de botella de la oferta obstaculizan la actividad en varios sectores. Mientras que el crecimiento para 2021 se rebajó notablemente, las perspectivas de crecimiento a largo plazo se revisaron ligeramente al alza. Se prevé que la creación de empleo sea un poco más lenta este año en comparación con la proyección de junio, pero el objetivo de una tasa de desempleo del 3,8% a finales de 2022 sigue siendo alcanzable. Este es el nivel que algunos miembros del Comité han asociado al pleno empleo. Una inflación realizada más alta de lo previsto para este año se tradujo en una fuerte revisión al alza de las perspectivas a corto plazo. El carácter transitorio del rebote se mantiene, pero Powell admitió que el aumento de la inflación debido a los cuellos de botella podría prolongarse hasta 2022.

En la conferencia de prensa, Powell afirmó que los avances necesarios para iniciar el tapering ya se han alcanzado en materia de inflación y están muy cerca en materia de empleo. Consideró que ya se ha superado más del 50% de la diferencia entre el desempleo real y el de equilibrio. Además, el FOMC desestimó la debilidad del empleo en agosto como resultado del arrastre residual de la participación en el mercado laboral causado por el cuidado de los niños y los temores de contagio. Ambos factores deberían desaparecer rápidamente durante el otoño, permitiendo que el empleo se acelere. Powell calificó de «inexorable» la vuelta al trabajo de los despedidos por la pandemia. Dado que la mayoría de los miembros del FOMC creen que los nuevos avances sustanciales en materia de empleo están a la vuelta de la esquina o ya se han logrado, la flexibilización cuantitativa ha perdido la mayor parte de su utilidad y algunos miembros del FOMC han expresado su preocupación por la estabilidad financiera. Por lo tanto, Powell afirmó claramente que el tapering debería anunciarse ya en la próxima reunión (3 de noviembre). El listón para un retraso es bastante alto: el FOMC observa la mejora acumulada del mercado laboral y sólo una fuerte decepción del informe de empleo de septiembre llevaría al comité a hacer una pausa. También hay un fuerte acuerdo sobre un ritmo rápido de reducción. El FOMC cree que debería terminar a mediados de año: esto implica una reducción de las compras de aproximadamente 15.000 millones de dólares al mes. El debate sobre la forma de reducir el balance sólo empezará cuando la reducción esté en marcha.

La reorganización de los puntos para 2021 hizo que la mediana se moviera hacia arriba, indicando una subida de tipos ya en 2022. Powell se encargó de subrayar que el FOMC está dividido a partes iguales en esta cuestión: nueve miembros prevén una subida a finales del año que viene y los nueve restantes la retrasan hasta 2023. En junio, siete funcionarios veían una subida de tipos el próximo año. También proyectan un ritmo más rápido de normalización de los tipos, con tres subidas en 2023 (frente a las dos de junio) y en 2024. A finales de ese año, el tipo de interés oficial alcanzará el 1,75. Nosotros esperamos que se alcance ese nivel con una senda ligeramente diferente, más prudente: ahora esperamos una subida de tipos hacia finales de 2022, sólo dos en 2023 y cuatro en 2024.

El pronunciamiento de la senda de los fondos federales pretende dar una fuerte señal del compromiso de frenar cualquier posible desviación al alza de la inflación esperada. Powell dijo varias veces durante la sesión de preguntas y respuestas que las expectativas a largo plazo han vuelto a subir a los niveles de 2013 y hasta ahora no han mostrado signos de desanclaje.

Por último, Powell declinó comentar la cuestión del techo de la deuda y restó importancia a los riesgos que los problemas de Evergrande pueden crear para la economía estadounidense. La exposición directa del sector financiero es limitada. También negó rotundamente cualquier paralelismo con la deuda corporativa estadounidense. La preocupación por el apalancamiento fue alta al principio de la pandemia, pero la fuerte respuesta política ha mantenido los impagos en un nivel bajo.