Carlos de Sousa (Vontobel AM) | El G20 y el FMI han prestado un importante apoyo financiero a los países con rentas bajas desde el inicio de la pandemia. Es probable que este apoyo aumente en los próximos meses.

- La asignación de 650.000 millones de dólares en Derechos Especiales de Giro (DEG) por parte del FMI es ya una certeza. Esto supondrá un gran impulso para las reservas de divisas de los bonos de alto rendimiento de los mercados emergentes.

- Además de la asignación de los DEG, el FMI está estudiando la forma de reasignar otros 100.000 millones de dólares en los DEG de los países ricos a los de rentas bajas y medias.

- Desde el punto de vista de la inversión en renta fija, estas políticas proporcionarán un apoyo adicional al buen comportamiento de los bonos de alto rendimiento de los mercados emergentes en la segunda mitad de 2021.

- Los países más atractivos incluyen Costa de Marfil, Papúa Nueva Guinea, Tayikistán, Maldivas y Seychelles.

La pandemia nos ha hecho más conscientes del contraste entre los que tienen y los que no tienen. Los países ricos han podido desplegar estímulos fiscales y monetarios masivos a tipos de interés históricamente bajos y han podido tener un acceso temprano a las vacunas. Mientras tanto, muchos países pobres perdieron el acceso al mercado en la primera mitad de 2020, lo que les obligó a aplicar una austeridad procíclica o, en el mejor de los casos, un apoyo político muy limitado, por no mencionar que suelen estar al final de la cola en la carrera de las vacunas. Sin embargo, sería superficial llegar a la conclusión de que a los países de rentas bajas les irá mal en el mundo post pandémico.

Parte 1: Lo que ya sabemos: El FMI ha proporcionado un importante apoyo y alivio de la deuda a los países con rentas bajas desde el inicio de la pandemia.

El FMI ha proporcionado financiación sin condiciones a 78 países emergentes y en desarrollo. Estos préstamos del FMI relacionados con la pandemia ascendían a 109.600 millones de dólares a finales de mayo, de los cuales el 77% eran Instrumentos de Financiación Rápida (IFR) y Facilidades de Crédito Rápido (FCR) sin condiciones. Los países con rentas medias y bajas solo recibieron un tercio de esta cantidad, pero fueron los más beneficiados en términos de PIB.

La Junta de Gobernadores del FMI aprobará una nueva asignación de 650.000 millones de dólares de los DEG a todos sus miembros. Esta medida se aprobará en agosto y los bancos centrales de los países miembros recibirán los fondos poco después.

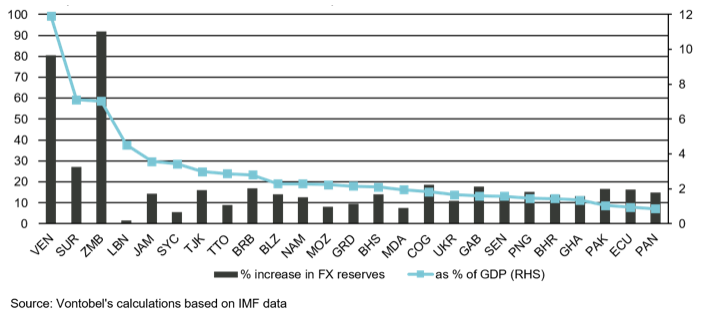

Las naciones ricas recibirían la mayor cantidad en términos absolutos, pero los países de rentas medias y bajas son los más beneficiados en términos de PIB. En conjunto, los países de rentas bajas recibirán un impulso equivalente al 1,9% del PIB de estos DEG en forma de reservas de libre disposición que equivalen a una subvención; los países de rentas altas recibirán el equivalente al 0,8% del PIB. La cantidad exacta varía de un país a otro en función de sus cuotas en el FMI. En el siguiente gráfico se muestran los 25 países que más se benefician de la asignación de los 650.000 millones de dólares de los DEG, en términos de PIB y como porcentaje de sus reservas de divisas.

Gráfico 1. Los 25 principales receptores de la asignación de 650.000 millones de dólares de DEG (en relación con su PIB y sus reservas de divisas)

Los países con problemas de deuda, como Surinam, Zambia y Tayikistán, recibirán grandes asignaciones en términos de PIB y reservas y, por tanto, serán los más beneficiados por la asignación inicial de los DEG. Este es también el caso de países insulares como Jamaica, Seychelles, Trinidad y Tobago, Barbados, Granada y Bahamas. Los países con escasas reservas netas, como Argentina, Turquía y Sri Lanka, también recibirán un importante impulso a sus reservas de divisas, aunque no figuren entre los 25 primeros en términos de PIB.

Parte 2: reasignación de 100.000 millones de dólares de los DEG de los países ricos a los pobres

Para la media de los mercados emergentes, los DEG supondrán menos del 2% del PIB y los países de rentas bajas recibirán una cantidad similar. Esto es significativo desde el punto de vista macroeconómico, pero no cambia las reglas del juego. Por ello, los líderes del G7 piden ahora al FMI que presente una propuesta para reasignar 100.000 millones de dólares -de los 437.000 millones que recibirán los países de rentas altas- a los países más vulnerables. No obstante, todavía no está claro cómo se llevará a cabo esa reasignación. El FMI trabajará en esto durante los próximos meses, y la reasignación tendrá lugar probablemente en el cuarto trimestre de 2021.

El FMI está considerando la posibilidad de reasignar algunos de estos recursos a través del Fondo Fiduciario para el Crecimiento y la Lucha contra la Pobreza (PRGT), lo que podría duplicar fácilmente los DEG que llegan a los países de renta baja. Los países de rentas bajas y las pequeñas naciones insulares (países de la Asociación Internacional de Fomento) pueden obtener préstamos del FMI a un tipo de interés cero a través del fondo PRGT, que se financia de forma voluntaria mediante acuerdos bilaterales con países de rentas altas o grandes mercados emergentes con exceso de reservas de divisas, como Brasil. Catorce países han prometido un total de 15.400 millones de los DEG (22.250 millones de dólares estadounidenses) al fondo PRGT desde el inicio de la pandemia. Entre marzo de 2020 y mayo de 2021, el FMI prestó 10.100 millones de dólares estadounidenses a los países elegibles para el PRGT, de los cuales el 81% estaba libre de condiciones a través de las Facilidades de Crédito Rápido (RCF). El problema de estas facilidades libres de condiciones es que tienen un límite de acceso del 100% de la cuota del país por año, que fue superado por la mayoría de los países en 2020, y del 150% de la cuota del país sobre una base acumulativa. Esto implica que la mayoría de los mercados emergentes podrían recibir otro 50% de su cuota del FMI a finales de 2021 o en 2022 si lo solicitan, que sería sin intereses para los países de rentas bajas a través del PRGT.

Los 100.000 millones de dólares estadounidenses representarían más del 10% del PIB de todos los países elegibles para el PRGT juntos. El impacto positivo en los países de rentas bajas podría ser enorme si esto se materializa. Sin embargo, no es realista esperar que estos países tomen prestada una cantidad tan grande del FMI.

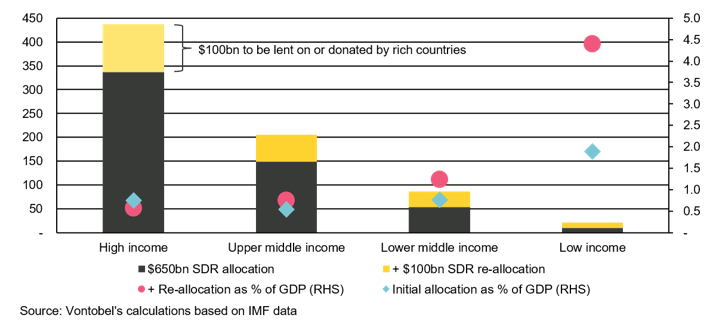

La reasignación de 100.000 millones de dólares de los DEG probablemente tendría un fuerte sesgo a favor de los países de rentas medias y bajas. En el gráfico 2, ilustramos un escenario en el que una quinta parte de estos DEG se reasigna a través del PRGT a los países de rentas bajas, que es el máximo que consideramos realista reasignar a estas economías relativamente pequeñas. El resto se reasigna a los países de renta media a través del nuevo Fondo de Resiliencia y Sostenibilidad en proporción a las cuotas de los países en el FMI. Las burbujas magenta (en el eje de la derecha) indican cuánto se beneficiaría cada grupo de países en términos de PIB, lo que sugiere un fuerte sesgo a favor de los países de rentas bajas. Se trata solo de un escenario ilustrativo porque nadie sabe exactamente cómo funcionaría. Creemos que los países probablemente tendrían que solicitar un programa de resiliencia y sostenibilidad, que sería más parecido a un programa de desarrollo del Banco Mundial que a un programa típico del FMI con una fuerte condicionalidad. Esto, a su vez, podría contribuir a mejorar la imagen del FMI, que suele tener una connotación política negativa en muchos mercados emergentes.

Gráfico 2. Una reasignación adicional de 100.000 millones de dólares de los DEG para los mercados emergentes (escenario: PRGT + Fondo de Resiliencia y Sostenibilidad)

En conjunto, estas políticas proporcionarán un apoyo adicional a la continua rentabilidad superior de los bonos de alto rendimiento de los mercados emergentes en la segunda mitad de 2021. Ya en enero explicamos por qué 2021 sería el año de la rentabilidad superior de los mercados emergentes en este mercado, y hasta ahora hemos estado en lo cierto. Estos bonos han proporcionado un 1,9% de rentabilidad total en lo que va de año, a pesar del difícil entorno de aumento de los rendimientos en EE.UU., mientras que los de grado de inversión han perdido un 3,4% en lo que va de año. El diferencial entre el alto rendimiento y el grado de inversión se ha reducido drásticamente durante el último año, pero sigue estando, de manera anormal, por encima de su media histórica. La normalización en curso de los diferenciales de los mercados emergentes, junto con el apoyo político descrito anteriormente, debería apuntalar el rendimiento superior de los bonos de alto rendimiento en el segundo semestre de 2021.