Ben Sheehan (Aberdeen Standard Investments) | Aunque parece que recientemente los titulares han destacado el recorte en el pago de dividendos, lo cierto es que el universo global de compañías que todavía retribuyen de esta forma a sus accionistas sigue siendo amplio y diversificado y, además, muestran un largo historial de crecimiento.

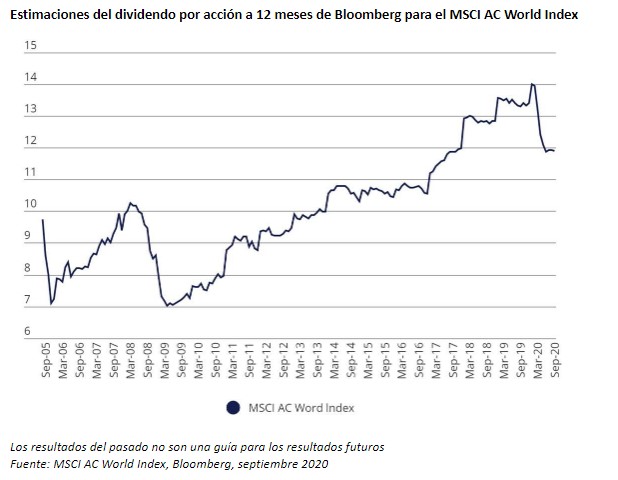

Las duras consecuencias económicas de una pandemia mundial de coronavirus pueden parecer un momento perverso para poner de relieve los beneficios que pueden aportar a las carteras de los inversores los ingresos por concepto de dividendos. Después de todo, las empresas de todo el mundo redujeron el pago de dividendos en el segundo trimestre de este año a su nivel más bajo en más de una década. Las expectativas para el pago agregado de dividendos en los próximos 12 meses han disminuido recientemente alrededor de un 15%.

Pero los inversores deben mirar más allá de los titulares alarmistas y centrarse en los hechos: en el segundo trimestre de este año, las empresas siguieron pagando a los accionistas 382.000 millones de dólares en dividendos, a pesar del cierre de la economía mundial. Esto subraya cómo la gran mayoría de las empresas siguieron retribuyendo incluso durante la crisis.

Los mercados más afectados por los recortes fueron aquellos en los que la cultura del dividendo está más arraigada: Europa y el Reino Unido. De media, las empresas europeas asignan un porcentaje mayor de sus flujos de efectivo libre a los dividendos que en cualquier otra parte del mundo. De ello se deduce que los recortes fueran más altos.

Sin embargo, el análisis de los datos revela que en el segundo trimestre, los bancos por sí solos contribuyeron a más del 40% de los recortes de dividendos en todo el continente. Algo que se produjo después de que el Banco Central Europeo ordenara a las entidades financieras congelar los pagos para preservar el capital y apoyar a las empresas y hogares durante la pandemia. Más tarde, el principal regulador financiero del Reino Unido – la Autoridad de Regulación Prudencial – también ejerció presión sobre los bancos bajo su competencia para que siguieran su ejemplo. Barclays, Santander, Lloyds, NatWest, Standard Chartered y HSBC han confirmado que no pagarán dividendos en 2020.

Con todo, es importante para los inversores distinguir entre las empresas que recortan los dividendos debido a dificultades de flujo de caja y las que se ven obligadas a hacerlo por los reguladores y los gobiernos. Muchas de estas últimas estaban en condiciones de seguir pagando, y seguramente volverán a hacerlo cuando se les permita.

Al mismo tiempo, la pandemia no ha afectado a todas las compañías por igual. Aquellas que operan en sectores como el turismo, el ocio y la construcción han sido las más impactadas. Sin embargo, otras se están beneficiando de los cambios en los patrones de trabajo y consumo en áreas como la computación en nube y los servicios en línea.

Inevitablemente, esto significa que algunas corporaciones estarán en mejores condiciones de mantener sus ganancias y pagos de dividendos que otras. Cuando se trata de invertir en dividendos, los inversores pueden reducir activamente su exposición directa al impacto del virus y a las acciones en las que anticipan riesgos no deseados. Al mismo tiempo, pueden enfocarse en las compañías con los balances más sólidos y con un posicionamiento más competitivo para mantener la retribución.

En muchos casos, el pago de un dividendo puede ser un buen indicador de la calidad de la gestión y la gobernanza de una empresa. Análisis de firmas como Jefferies muestran cómo las acciones de calidad tienden a evitar lo peor de los recortes de dividendos, con una fuerte correlación entre la independencia de la junta directiva y los dividendos.

En EE.UU., donde la independencia de los consejos de administración está profundamente arraigada, las empresas que cuentan con menos de un 60% de miembros independientes en sus consejos, muestran un porcentaje de pago de dividendos de un 17%, frente a un 33% para las empresas con más de un 90% de miembros independientes, según el análisis.

Contexto Global

Otro factor crítico que justifica la sostenibilidad de los ingresos por dividendos es el tamaño y la diversidad del universo de la renta variable global. En Aberdeen Standard Investments tenemos una lista de compra de 1.100 compañías a nivel mundial, incluyendo acciones que pagan dividendos. Creemos que esto nos proporciona suficiente información entre la que elegir.

Además, mientras que se prevé que los dividendos de las empresas de los índices EuroSTOXX de Europa y FTSE100 del Reino Unido se recortarán en más de un 30% en 2020, en el caso del índice Topix500 de Japón la cifra fue del 8% y en el caso del S&P500 se prevé que se mantenga sin cambios, según las proyecciones de dividendos de Bloomberg a finales de junio.

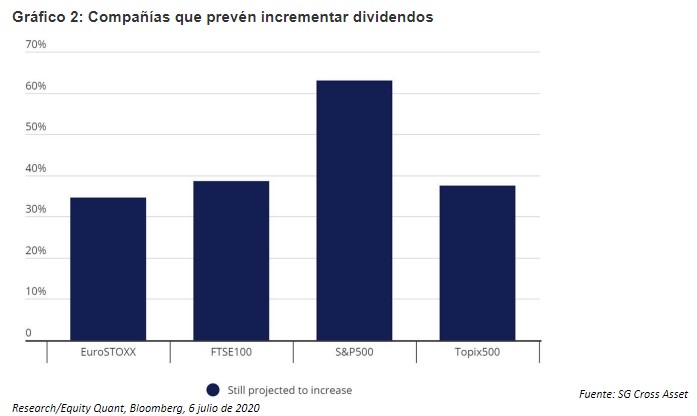

Por el lado positivo, se espera que más del 30% de las empresas del Reino Unido, Europa y Japón aumenten los dividendos en 2020, mientras que en Estados Unidos se prevé que esa cifra sea superior al 60% (véase el gráfico 2).

Los datos también muestran que el mercado con los dividendos más sostenibles es el de EE.UU. Sólo el 30% de las empresas estadounidenses redujeron los dividendos durante la crisis financiera de 2008, señala Jefferies. Durante la pandemia la situación ha sido similar, y los dividendos de EE.UU. hasta ahora destacan como los más resistentes del mundo.

Jefferies atribuye esta característica al hecho de que las empresas estadounidenses gastan más en la recompra de sus propias acciones -otra forma de devolver el capital a los accionistas- que cualquier otro mercado. Durante los períodos de estrés, las empresas estadounidenses suelen optar con más frecuencia por la suspensión de sus programas de recompra que por la suspensión del pago de dividendos.

En Asia, mientras tanto, casi el 90% de las empresas pagan ahora dividendos, según datos de Jefferies y Factset. Además, también tienen niveles de apalancamiento mucho más bajos en promedio que en otros lugares. Esta es una región que ya representa más del 50% del crecimiento económico mundial. Con un bajo apalancamiento neto y un flujo de efectivo libre constantemente alto, esperamos que las compañías asiáticas impulsen un crecimiento global continuo en el pago de dividendos.

Oportunidad para el inversor

Más que la simple sostenibilidad, los inversores también deben tener presente la oportunidad que presenta el universo mundial de las acciones que pagan dividendos. Debido a la fuerte compresión de los rendimientos de los bonos, las acciones han ofrecido un rendimiento medio más alto que los bonos desde 2011. No esperamos que esta tendencia se modifique, dado el enorme nivel de bonos con rendimientos bajos y negativos