Mali Chivakul (J. Safra Sarasin Sustainable AM) | Perú ha salido por fin de la recesión. Los disturbios sociales de principios de 2023 perturbaron la actividad económica, mientras que el fenómeno El Niño afectó negativamente a los sectores de la agricultura y la pesca.

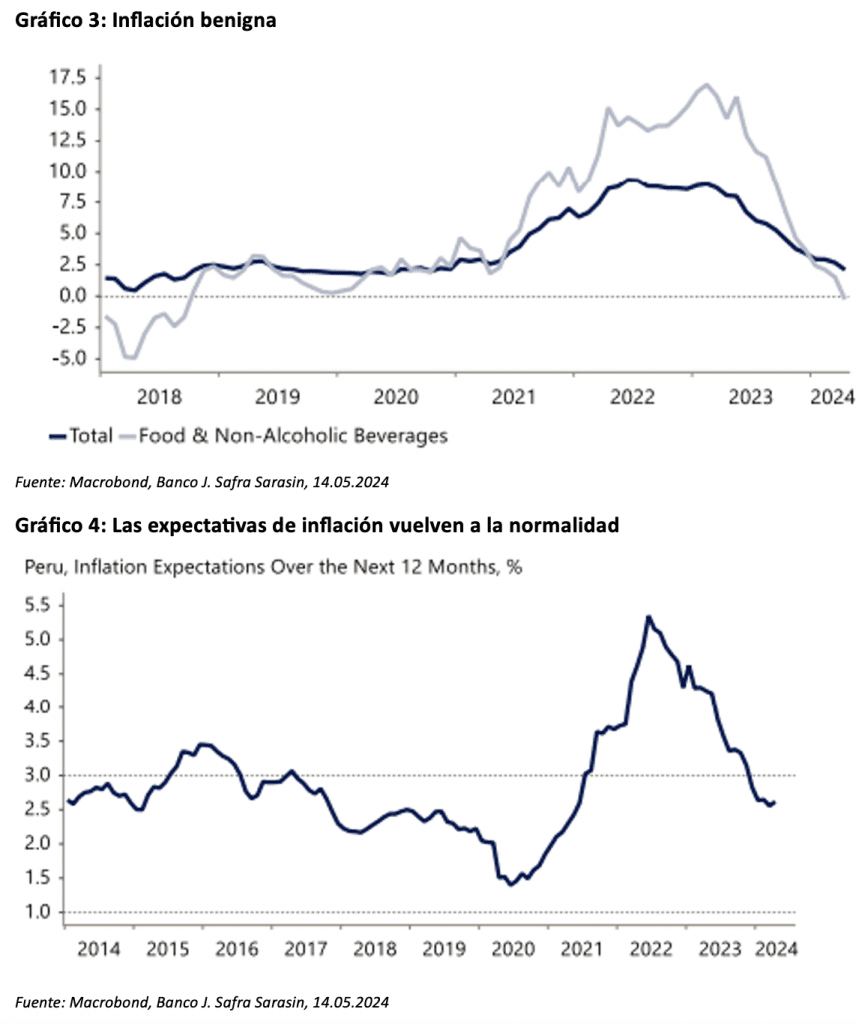

La recuperación desde principios de este año ha estado liderada por la inversión pública. La subida de los precios del cobre ha impulsado las exportaciones y la balanza comercial. La inflación y las expectativas de ésta han vuelto a situarse dentro del rango objetivo del banco central, lo que le permite continuar su ciclo de recortes de tipos.

La situación política sigue siendo frágil, pero Perú debería poder sortear los escándalos políticos hasta las elecciones de 2026. La inversión pública y los proyectos mineros serán clave para el crecimiento durante el próximo año.

A pesar de los menores diferenciales de tipos de interés con Estados Unidos, un crecimiento más fuerte y un amplio colchón externo deberían respaldar los activos peruanos este año.

El crecimiento del PIB cayó un 0,7% el año pasado.

En 2024 el crecimiento ha repuntado, aunque sigue siendo muy inferior a su tendencia anterior a la crisis de la COVID (Gráfico 1). Aun así, la recuperación se produce en un momento en que otros países vecinos se están ralentizando, en su mayoría. La producción de cobre creció, mientras que la construcción se ha visto impulsada por proyectos de inversión pública (Gráfico 2). Con la inflación y las expectativas de inflación de nuevo en su rango objetivo, el banco central ha podido reducir gradualmente su tipo de interés oficial del 7,75% al 5,75%. Aunque el carry se ha erosionado, la moneda se ha mantenido relativamente fuerte, en comparación con otras divisas de mercados emergentes. Estas condiciones financieras más favorables deberían apoyar el crecimiento a corto plazo.

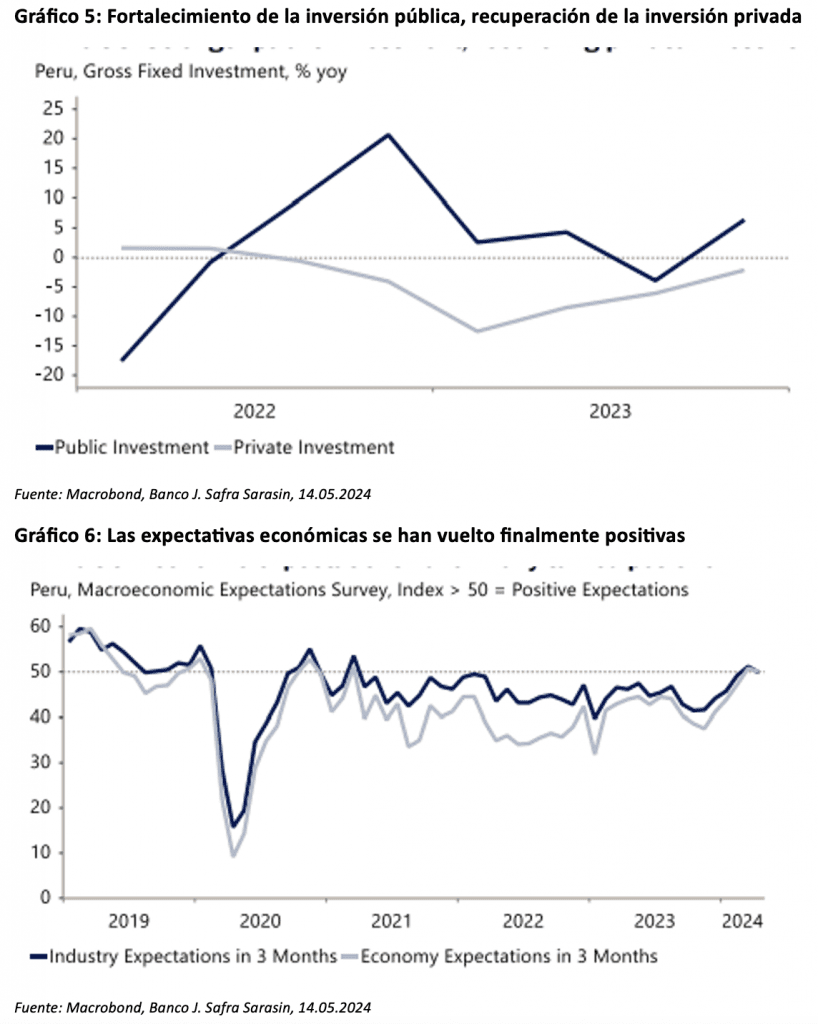

El crecimiento también se ha visto respaldado por la inversión pública, ya que el Gobierno ha dado prioridad a la modernización de las infraestructuras públicas (Gráfico 5). Entre los proyectos en desarrollo figuran la ampliación del aeropuerto y la línea de metro de Lima y la construcción del puerto de Chancay. Este último forma parte de la Iniciativa de la Franja y la Ruta de China y ofrece el primer puerto de aguas profundas de Sudamérica, que reducirá el tiempo de envío a China en unos 10 días. El Gobierno ha dado prioridad al despliegue de más infraestructuras para atender tanto a la densamente poblada Lima como para apoyar el comercio. Esperamos que la inversión pública siga siendo clave para impulsar la actividad, y probablemente fomente más inversión privada. Entre otros de los proyectos aprobados, destaca la circunvalación de Lima. En cuanto a la minería, se ha aprobado la ampliación de una mina de cobre y se han impulsado otros proyectos.

Aunque Perú sigue inmerso en escándalos políticos y el índice de aprobación del presidente Boluarte es muy bajo, el Gobierno actual parece capaz de trabajar con el Congreso para aplicar una política económica favorable al crecimiento. Se han fomentado, por ejemplo, las asociaciones público-privadas. Aunque la agitación política de los últimos años ha lastrado el crecimiento, y el potencial de crecimiento de Perú ha caído del 4-5% a cerca del 3%, los balances siguen siendo sólidos. Su deuda pública del 32% del PIB sigue siendo una de las más bajas entre las economías de mercados emergentes, mientras que la cobertura de sus reservas internacionales es una de las más altas. A medida que la recuperación se afianza y los escándalos políticos no han dado lugar a otra destitución o protestas, los inversores nacionales y las empresas se han vuelto finalmente positivos (Gráfico 6). Creemos que el próximo reto político serán las elecciones presidenciales de 2026, en las que podría volver la agitación social. Hasta entonces, esperamos que la recuperación y las sólidas instituciones económicas de Perú proporcionen estabilidad externa y de precios. La reciente rebaja de la calificación soberana de S&P de BBB a BBB- sitúa ahora la calificación de Perú por debajo de la de México (BBB). Aun así, el cambio en la calificación crediticia no tuvo un impacto material en los diferenciales soberanos de Perú, que siguen siendo inferiores a los implícitos en sus calificaciones crediticias. En nuestra opinión, la recuperación y los sólidos programas de inversión pública deberían levantar el ánimo y apoyar los activos peruanos este año.