CdM | Los fondos de inversión españoles disfrutan de alto grado de liquidez. Esta es la conclusión a la que llegaba la CNMV después de someter a los fondos de inversión mobiliaria a un ejercicio estadístico que pone a los fondos en una situación de «shock de gran envergadura» y con una «muy baja probabilidad de ocurrencia» para analizar qué podría pasar en caso de que los participantes pidieran reembolsos masivos ante crisis como la provocada por la Covid19 .

Ante la preocupación de diversos organismos (ESRB, IOSCO o FSB) por el papel de los vehículos de inversión en la transmisión de riesgo sistémico, la CNMV empleó una metodología de test de estrés para fondos de inversión mobiliarios con el objetivo detectar aquellos fondos y categorías de fondos que podrían presentar problemas de liquidez ante escenarios adversos, tanto macroeconómicos como en los mercados financieros.

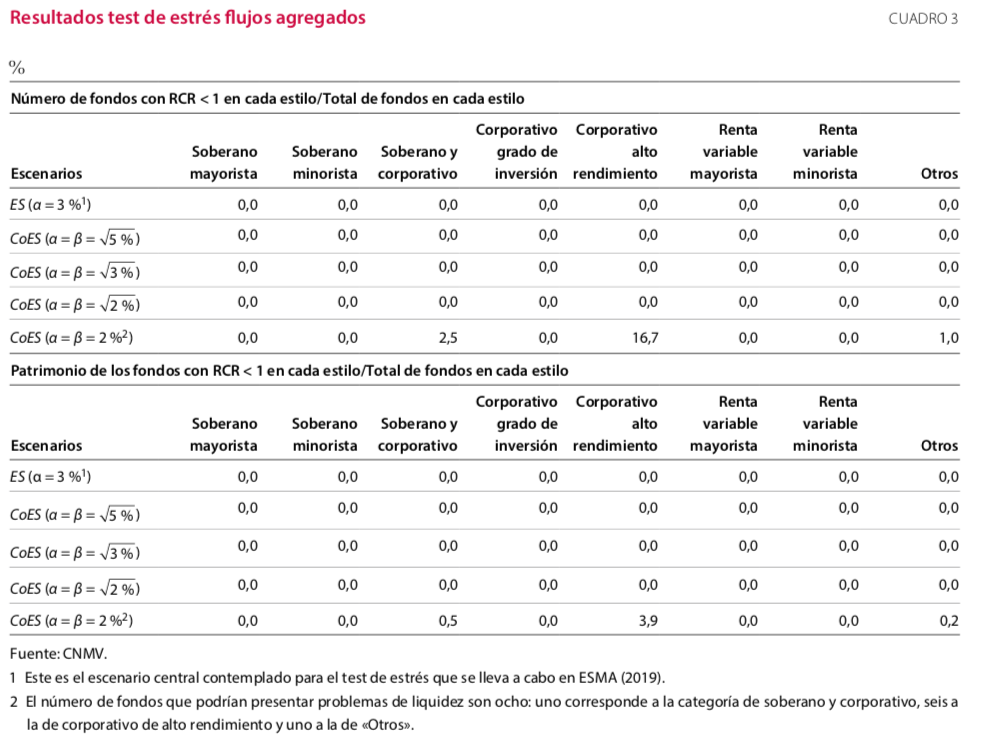

Solo en escenarios «muy extremos» algunas categorías de fondos podrían presentar problemas y siempre de «forma limitada». Así, únicamente cuando se considera un estrés mayor que el que se produjo durante la Gran Recesión o el shock producido por el Covid19, las categorías de soberano y corporativo IG, corporativo de alto rendimiento y «Otros» presentan algún fondo con problemas de liquidez. Estos fondos representan el 2,5 %, el 16,7 % y el 1%, respectivamente, en cuanto al número total de fondos en cada categoría.

Del ejercicio se extrae que solo ocho fondos de inversión españoles podrían presentar problemas, el número total de fondos de inversión existentes es de 2.700 según el último informe de Pablo Fernández (IESE).

Estos test, presentados junto con el boletín del tercer trimestre de 2020 de la CNMV, miden también el impacto que los problemas de liquidez de los fondos pueden tener sobre los mercados de renta fija y renta variable, y concluye que tal impacto sería «muy limitado». En concreto y de media, su repercusión sería como máximo: de 3,09 puntos básicos en los activos de deuda pública, 7,95 puntos básicos en los activos de deuda privada de grado inversión, 5,59 puntos básicos en los activos de deuda privada de grado especulativo y 8,17 puntos básicos en los activos de renta variable.

Aunque desde la CNMV insisten en el carácter estadístico de estas pruebas, que no son fruto de un seguimiento real fondo por fondo, desde la perspectiva de Supervisión cuando los test de estrés identifican un fondo, se comprueba cuál es la situación de liquidez de su cartera y se valora si resulta necesaria alguna actuación ya que el área de Supervisión realiza de por sí un seguimiento muy intenso de la liquidez de los fondos.

«Hay que tener en cuenta las diferencias entre la perspectiva macro y microprudencial», señalan técnicos de la CNMV. «A nivel macro se adoptan hipótesis generales de estrés para valorar globalmente la estabilidad de los fondos de inversión, mientras que a nivel micro se hace un análisis mucho más granular y ajustado a la situación concreta de cada fondo de inversión, sin que actualmente se hayan detectado problemas de liquidez en estos fondos».

Sin embargo, y como se recoge en el estudio, las entidades gestoras tienen la posibilidad de utilizar medidas ordinarias adicionales –más allá de la obligación de mantener un coeficiente de liquidez del 3%– para limitar el riesgo de iliquidez (comisiones de suscripción o reembolso y swing pricing), así como medidas que pueden activarse en circunstancias excepcionales (side pockets y suspensiones de reembolsos). «La aplicación de estas herramientas de gestión de liquidez debería ayudar a reducir todavía más tanto la magnitud de los shocks como el consecuente impacto en los precios de mercado«.