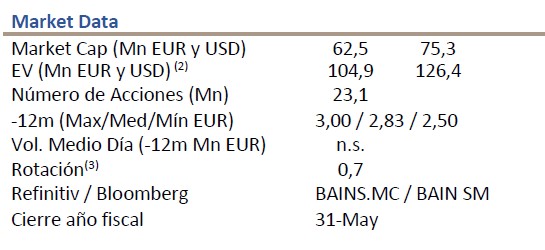

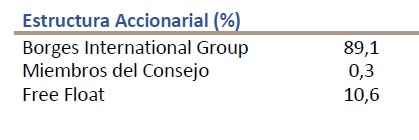

Lighthouse | Borges Agricultural & Industrial Nuts, S.A. (BAIN) es un Grupo internacional de pequeño tamaño con sede en España (Tarragona), especializado en la producción agrícola, procesamiento y comercialización B2B de frutos secos. Con presencia internacional (58% s/Ingresos 2019). Es referente europeo en el segmento de almendras (cuota del c.7%). Su accionista de referencia es Borges International Group (89,1% del capital).

El primer semestre de 2020, tocado por el Covid, pero no hundido

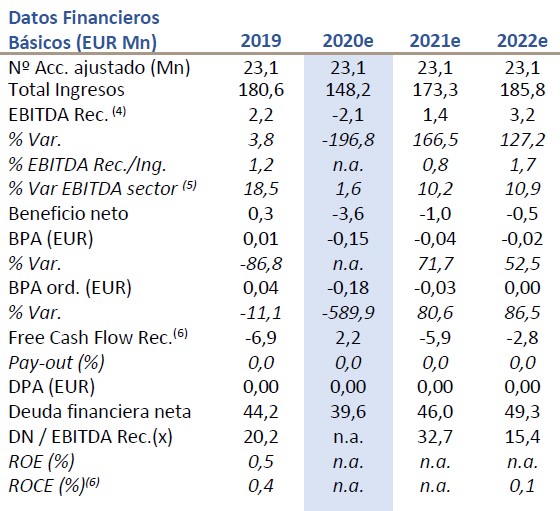

(Toda referencia a los resultados (6M 2020) será al periodo comprendido entre el 1 de junio y el 30 de noviembre del año correspondiente). El Covid acelera la caída en ingresos (76,3 M de euros en el primer semestre de 2020, lo que supone un -22,6% interanual), con un mix del -12,4% volumen (-5,5% excluyendo subproductos) y -10,2% precios. La oferta global de almendras (en máximos) se ha topado de lleno con las disrupciones ocasionadas por la crisis Covid (especialmente en el canal HORECA). Lo que ha intensificado la competencia (c.-45% en precios desde enero 2020), especialmente desde EE.UU. (reforzado por la depreciación del USD).

Las ventas de almendras y nueces (respectivamente 60% y 13% de la facturación del BAIN), se han contraído c. -30% y -15% a/a respectivamente, con caídas de doble dígito en precios. Cambiando el signo en el Ebitda Rec. (-2,5 M de euros 1S 2020 frente a 3,3 M de euros hace un año), y ahondando en las pérdidas (-2,6 M de euros de beneficio neto en el 1S 2020), que marcarán un suelo (2020). El 1S se ha visto especialmente afectado por el efecto FIFO (caída de precios; -4,2p.p. a/a en margen bruto), no obstante, la estabilización de precios (2S), junto al aumento del autoabastecimiento (+8,9% a/a) permitirán revertir este efecto.

Estabilizándose el endeudamiento (51,5 M de euros DN 1S 2020, +1,2% a/a), por la desinversión en circulante (c. EUR -16% a/a en existencias), que compensa el mayor capex (EUR 4,2Mn 1S20, +36,2% a/a), en una apuesta hacia la “sostenibilidad”.

En conclusión, el Covid lleva a un punto de inflexión a BAIN, rompiendo su historial de beneficios (-10y). Aunque la estabilización de los precios (almendras; mercado local), hace factible la recuperación del margen bruto en 2020, los malos resultados del 1S (caída en volumen y precios) no podrán compensarse en el c/p.

Reducimos «mucho» nuestros números, c. -20% en promedio los ingresos +2y (148,2 M de euros de Ingresos 2020e, -17,9% a/a, en un escenario de precios bajos para la almendra (actualmente en mínimos frente a hace 10 años y con poca visibilidad), que incorporan la recuperación del negocio en 2021e (TACC +11,9% +2y, en línea con la industria).

Lo que supone retrasar +2y la vuelta a break-even (0,1 M de euros EBIT 2022e), y “suspender”, por ahora, la expansión del negocio agrario (por los bajos precios y el aumento del coste de los terrenos, aupados por el fervor fotovoltaico).

El adelanto (+1y) del cobro del remanente por la venta de los activos (2018; +2,9 M de euros 2020), permitirá reducir la deuda (-10,4% a/a en 2020). A pesar del actual contexto “estresado”, el equity story de BAIN permanece intacto, una apuesta en alimentación “saludable” (sector pujante), que cuenta con la etiqueta de “sostenibilidad”.