Bankinter | Siemens Gamesa (SGRE) inicia un nuevo proyecto para la adaptación de una turbina offshore a la producción de hidrógeno, junto a Siemens Energy

Actualizamos nuestras perspectivas sobre Siemens Gamesa.

Opinión del equipo de análisis de Bankinter:

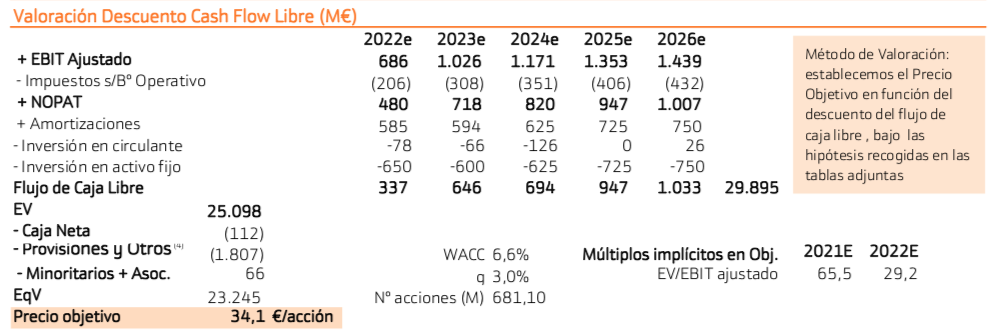

Elevamos nuestra recomendación a Neutral, Precio Objetivo 34,1 euros/acción (vs 24,4€ ant.), basada en: (1) las elevadas perspectivas de crecimiento para el mercado eólico, especialmente en Offshore donde Siemens Gamesa es líder (La AIE apunta a una capacidad instalada acumulada en torno al 1.914GW para 2040 en el escenario de políticas declaradas, y más de 3.000GW en un escenario de desarrollo sostenible); y (2) potencial recuperación de márgenes, tras la reestructuración del negocio de Onshore en curso, hacia un margen EBIT ajustado objetivo a medio plazo entre 8%-10% (nuestra estimación 8,7% 2026E). A pesar de ello, 2021 seguirá siendo un año de reestructuración en Onshore y pérdidas netas (estimamos un margen EBIT aj. del +3,5%)

El reciente proyecto con Siemens Energy para la adaptación de una turbina marina (offshore) que produzca hidrógeno, pone de manifiesto el interés en el desarrollo de hidrógeno verde y las buenas perspectivas para Offshore y, por ello, el interés de mantener el valor en cartera (esperaríamos recortes para entrar, niveles en torno a 30 euros/acción).

Siemens Gamesa (Neutral; Precio Objetivo: 34,10 euros; Cierre: 34,10 euros Var. Día: -0,409%; Var. 2021: +3,1%).