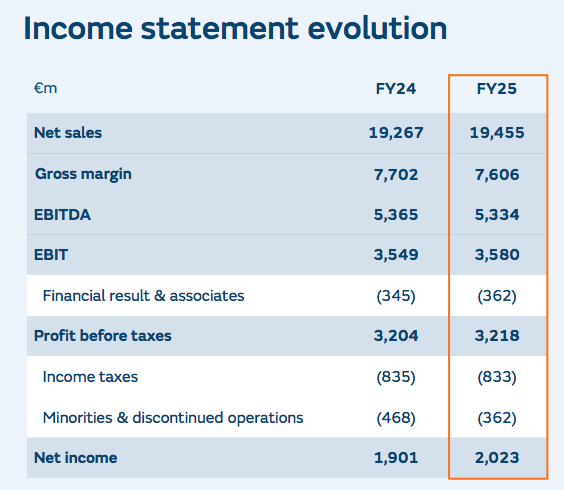

Bankinter | Principales cifras de los resultados comparadas con el consenso de mercado. Ebitda 5.334M€ (-0,6%) vs 5.337M€ est.; Beneficio Neto 2.023M€ (+6,4%) vs 2.046M€ est; Cash Flow Operativo 4.525M€ (+13%); Deuda Neta 12.317M€ vs 12.201M€ en diciembre 2024. Dividendo por Acción Final 1,77€ (vs 1,60€ en 2024). Las guías para 2026 apuntan a un EBITDA superior a 5.300M€ (vs 5.250M€ estimado por el consenso) y un BNA superior a 1.900M€ (vs 1.941M€ est.).

Opinión del equipo de análisis de Bankinter:

Resultados y guías muy en línea con las estimaciones del consenso. En cuanto a los resultados de 2025, la contribución al Ebitda del negocio de Gestión de la Energía sube +7% gracias a los precios más altos del gas y la electricidad, una mayor generación térmica, nueva capacidad en renovables y la recuperación del Impuesto Especial sobre Hidrocarburos (IEH) de ejercicios anteriores.

La contribución del negocio de redes se redujo en un -5% afectada por el impacto negativo de los tipos de cambio para sus actividades en Chile, Brasil, México, Panamá y Argentina.

Destaca positivamente la sólida generación de caja (+13%) que ha permitido pagar dividendos y afrontar las inversiones y la recompra de acciones propias manteniendo la deuda bajo control.

En cuanto a las guías para 2026 el equipo gestor apunta a un BNA por encima de 1.900M€ muy en línea con las estimaciones del consenso (1.941M€) y con una caída de -6% respecto a 2025. El Dividendo por Acción mínimo sería de 1,80€.

Tras estos resultados y guías mantenemos la recomendación de Compra. Motivos: (i) Favorable evolución de las divisiones de redes y renovables a futuro que permitirán compensar la menor contribución de generación térmica y comercialización; (ii) Valoración atractiva PER 2026 est. de 13,5x , (iii) Alta rentabilidad por dividendo 6,8% en 2026; (iv) Aumento del free float (24% desde 10%) tras las recientes colocaciones.