Renta 4 | Tras unos resultados sólidos en 2025 y el cumplimiento de sus principales objetivos, ahora la atención se centra en la próxima celebración del Día del Inversor en Londres el 25 de febrero donde el banco presentará su nuevo Plan Estratégico 2026-28.

Creemos que el nuevo Plan Estratégico será continuista con el anterior, con foco en mejorar la rentabilidad tal y como adelantó en la presentación de resultados, con un objetivo de RoTE 2028 post-AT1>20% (vs 17,1% pre-AT1 y 16,3% post – AT1 en 2025), y sobre todo, un enfoque claro en demostrar cómo su transformación se traducirá en un crecimiento rentable y sostenible, apoyado nuevamente en la implementación de su estrategia “One Transformation” e impulsar su plataforma “Gravity”, dos elementos clave que deberían traducirse en una optimización de costes.

Nos mantenemos en la idea de que una mejora de la retribución al accionista a partir de 2027, con una mayor proporción de pago en efectivo vs programa de recompra de acciones, actuaría de catalizador para el valor, una vez descartada la mejora para 2026, año que será de transición para el banco, con la desconsolidación de Santander Polska, y la inclusión al perímetro de TSB en Reino Unido y Webster Bank en Estados Unidos.

El trabajo del banco es convencer al mercado de que su modelo de negocio y los cambios que están por venir darán lugar a una entidad más fuerte y rentable, con capacidad para mantener a largo plazo RoTEs de doble dígito alto y por encima del coste de capital, así como demostrar y asegurar una generación de valor sostenible para sus accionistas.

Recomendación y P.O En Revisión.

Actualización de objetivos financieros.

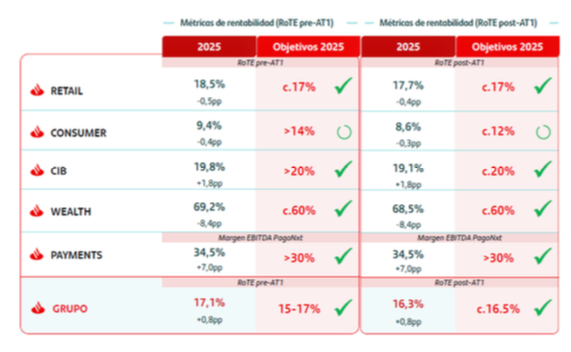

Esperamos una mayor concreción en la actualización de los objetivos financieros para el trienio 2026-28 por divisiones principales y algo más de color por países. El banco ha adelantado que, excluyendo Polonia, TSB y Webster en 2025-26, y asumiendo un coste de riesgo estable, esperan para 2026 crecimiento de ingresos (eur constantes) con un avance de las comisiones netas a mayor ritmo que el margen de intereses, descenso de los costes de explotación (eur constantes), beneficio neto superior a 2025 y una ratio de capital CET 1 situándose en la parte alta del rango objetivo:

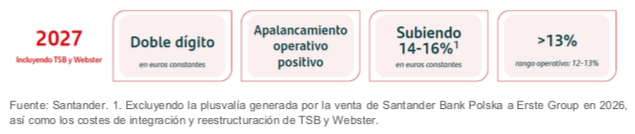

Y para 2027, incluyendo TSB y Webster los objetivos a alcanzar son:

Ejecución de la Estrategia. Seguirá buscando como objetivo principal la mejora de la rentabilidad tras cumplir con los objetivos en 2025 y establecer un objetivo de RoTE 2028e >20% (post -AT1):

Una estrategia que debería continuar apoyándose en la implementación de “One Transformation” e impulsar su plataforma “Gravity” en todos sus mercados, como pieza fundamental. “Gravity” es un software y una plataforma digital desarrollados internamente por el banco para migrar su core bancario a la nube. La implementación de “Gravity” permite a Santander:

- Mayor agilidad: reduciendo el tiempo de lanzamiento de nuevas funcionalidades de semanas a horas.

- Eficiencia: al mejorar el rendimiento operativo y reducir el coste del servicio.

- Experiencia de cliente: ofrecer un acceso más rápido a los datos y una experiencia más ágil y segura.

- Innovación: competir con empresas nativas digitales al operar 100% en la nube.

Política de dividendos. La expectativa del mercado de cara al Día del Inversor estaba en la mejora de la retribución al accionista a partir de 2026. Sin embargo, el anuncio de la compra de Webster llevó a la entidad a confirmar el compromiso de remunerar al accionista con un pay out ordinario del 50% (25% efectivo y 25% en recompra de acciones), con un objetivo fijado de al menos 10.000 mln eur en recompras de acciones con cargo a los resultados de 2025-2026 (vs 6.700 mln eur ejecutado+anunciado) y al exceso de capital previsto.

Consideramos que una mejora de la retribución al accionista con mayor componente en efectivo, que le permitiese acercarse más a la media del sector de los bancos cotizados del c.50% (vs 25% de Santander), sería bien recibida por el mercado. O en su defecto un aumento del pay out, aunque esta opción la vemos más improbable.