Intermoney | Ferrovial (FER) (Mantener, Precio Objetivo 24 euros ) anunciará sus resultados semestrales próximo jueves 28 de julio tras el cierre del mercado, celebrando una conferencia telefónica a continuación.

Tras la publicación de las cifras de la 407ETR, antes que el Grupo harán lo propio Heathrow (27 de julio) y Budimex (28).

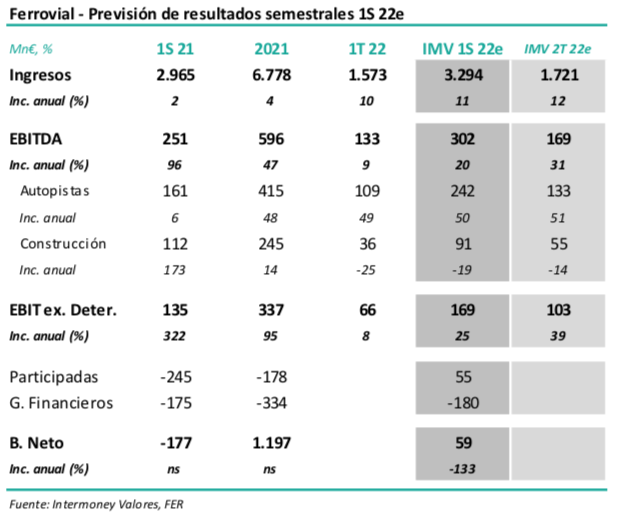

En nuestras previsiones, que se muestran en la tabla adjunta, esperamos que se confirme la fuerte progresión de las cifras de Autopistas, parcialmente compensada por el retroceso en Construcción. Así, el EBITDA se elevaría un +20% hasta 302 millones de euros. Prevemos que, asumiendo la ausencia de provisiones u otros resultados extraordinarios, la mejora relativa de las participadas permita que Ferrovial reporte un beneficio neto de 59 millones de euros frente a la pérdida de -177 millones de euros en el 1S21. Ferrovial no reportó cifras por debajo de EBIT en el 1T22.

Confirmamos Mantener, ya que la calidad indudable de los activos se haya ya más que considerada en el precio de la acción. Confirmamos nuestra recomendación de Mantener en Ferrovial, así como nuestro Precio Objetivo de 24 euros, que elevamos desde 22 euros en octubre pasado. Creemos que la calidad de los activos, así como la recuperación de tráficos en EEUU, pensamos que están más que consideradas ya en el precio de la acción. De hecho, la transacción de la I-66 fue la razón del incremento de nuestra valoración en más de 1.200 millones de euros. Con la mayor parte del EBITDA dependiendo del dólar, Ferrovial es la empresa del sector más beneficiada con la apreciación actual de esta moneda. En sentido negativo, el descenso de márgenes en Budimex no se vería compensado por mejoras en el resto de unidades de Construcción.