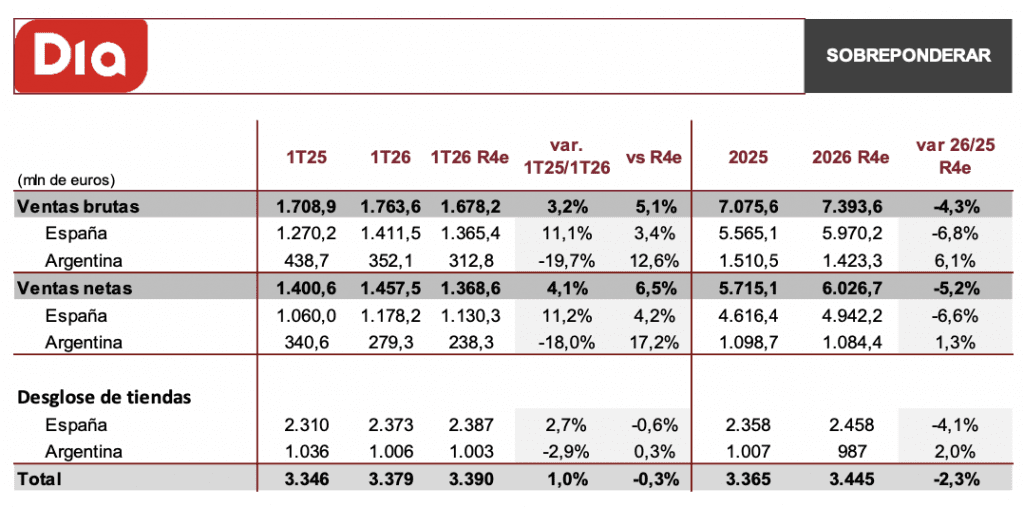

Renta 4 | DIA (DIA) ha publicado su avance de ventas correspondiente al 1T26 superando nuestras estimaciones, con un incremento en ventas brutas del +3,2% i.a. (+5,1% vs R4e) y +4,1% en ventas netas (+6,5% vs R4e), mejorando las expectativas tanto en España (+11% i.a., +4% vs R4e) como, sobretodo, en Argentina (-18% i.a., +17% vs R4e).

En España, el crecimiento alcanza el 8% i.a. en España en términos comparables, impulsado por un sólido aumento del 7% en el volumen de ventas. Además, como esperábamos, la expansión orgánica gana tracción y eleva hasta el 3% su contribución al crecimiento total. La compañía continúa acelerando el despliegue de nuevos supermercados con la apertura de 22 supermercados en 1T26, más que compensando el cierre de 7 establecimientos, algo por debajo de nuestras estimaciones, pero en el buen camino para alcanzar su objetivo de 100 aperturas netas este año.

La venta de productos de marca propia y frescos arrojan un crecimiento del 14% i.a., mientras que los clientes del Club Dia representaron el 57% del total de las ventas, lo que supone un incremento interanual del 13% de las ventas fidelizadas, con un mayor número de clientes y un aumento del gasto medio. Según los datos de Nielsen IQ, Dia España prácticamente duplicó el crecimiento del resto del mercado en el primer trimestre, con una ganancia de cuota de mercado de 20 pb respecto al mismo período del año anterior, consolidando su liderazgo en el segmento de proximidad y su posición como cuarto operador nacional.

En Argentina las ventas comparables cayeron 6% i.a., ratificando la tendencia observada en trimestres anteriores, con una ganancia de cuota de mercado de 10 pb, según datos de Nielsen IQ. Durante el trimestre se cerró una tienda deficitaria como parte de la estrategia de optimización de la red y protección de la rentabilidad.

DIA continúa superando expectativas, muy apoyada por la fortaleza en volúmenes, su acertada propuesta de valor, con una exitosa ejecución del Plan Estratégico, y la esperada estabilización en Argentina. Esperamos impacto positivo en cotización.

Recomendación Sobreponderar, Precio Objetivo 52,10 eur/acc.