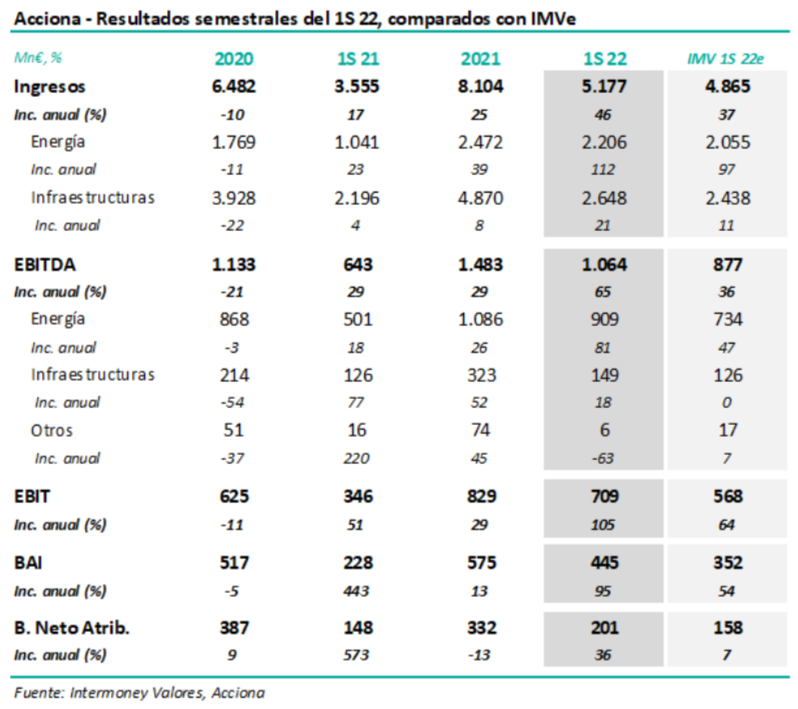

Intermoney | Acciona (Comprar, PO 245 €) publicó el jueves tras el cierre del mercado sus resultados del 1S22, cuyas cifras principales, junto a nuestras estimaciones, se muestran en la tabla adjunta.

Los resultados no hacen variar nuestra visión del valor, dependiente en valoración en gran medida (más de 200 €/acción) del negocio renovable. Consideramos que las actividades de infraestructuras conseguirán hacer frente a los aumentos de costes de este año y acercase a unos márgenes del 5% los próximos ejercicios. No esperamos que los niveles de deuda superen en el futuro las 3x EBITDA.

En total y a nivel Grupo, ANA registró crecimientos a junio de ingresos y EBITDA de 46 y 65%, respectivamente. Desde la publicación el miércoles de las cifras de la filial renovable Acciona Energía, no cabía duda que los números de la matriz superarían IMVe al menos a nivel operativo, ya que el EBITDA ajunio de ANE (909 Mn€), ya superaba nuestra previsión para la matriz (877 Mn€). Es ya conocido que los altos precios en España hicieron casi cuadruplicarse la aportación al EBITDA del mercado nacional hasta 676 Mn€ (480 Mn€ IMVe). Menores precios en EEUU durante el 1S 22 hicieron que el EBITDA de Américas, segundo mercado por importancia, cayese un -36%. El beneficio neto publicado por ANE, 390 Mn€, superó al generado en todo 2021.

De las actividades del Grupo Acciona cuyos resultados hemos conocido ayer, cabe destacar los de infraestructuras, cuyo EBITDA a junio ha subido un +18% hasta 149 Mn€ frente a nuestra estimación de EBITDA estable en 126 Mn€, ya que la construcción compensó mediante un incremento de ingresos del+25%, y especialmente una expansión de márgenes de 70 pb, una menor aportación de concesiones, dadas las ventas de activos desde el año pasado. Agua (EBITDA 44 Mn€, 0%) se vio afectada por los costes energéticos. Los otros activos (-37% hasta 18 Mn€) quedaron por debajo de IMVe (33 Mn€) debidoprincipalmente a la menor rentabilidad de Bestinver.

El dato más noticiable de las cifras del Grupo fue el impacto de Nordex, afectada por incrementos de costes, y que ha sufrido dos ampliaciones de capital ya en 2022. El Grupo ha dotado por este concepto –108 Mn€, frente a nuestra estimación de -105 Mn€. Sin grandes sorpresas en los gastos financieros, aparte de -64 Mn€ por variación de valoraciones de derivados, y tras incluir los minoritarios de ANE, el Grupo reportó un beneficio neto de 201 Mn€ (158 Mn€ IMVe).