Intermoney | Líder europeo en producción de celulosa de eucalipto (1.200t de capacidad entre sus dos plantas de Navia y Pontevedra).

• También presente en el negocio de producción de energía renovable con biomasa con una capacidad instalada de 250MW entre sus 7 plantas (180MW en Andalucía, 50MW en Castilla la Mancha y 20MW en Extremadura).

• Considerando la media de los últimos diez años (2014-2023), el negocio de Celulosa ha aportado el 80% de los ingresos y el 66% del EBITDA; es por tanto el negocio más determinante en los resultados del grupo.

La producción y venta de celulosa es un negocio cíclico y con bajo endeudamiento.

Precio de la celulosa ya ~1.400$/t (+32% y-o-y Y +74% desde los mínimos de agosto) por crecimiento de la demanda y restricciones de la oferta.

Los grandes productores de celulosa ya han informado de subidas de precio en junio de +60$/t hasta~1.450$/t brutos (c. 780€/t netos).

Cash-cost: tras el pico de 2022 y 2023 (hasta 553€ y 525€, respectivamente), en 2S’24e debería volver a ~460€/t (480€/t en 1S’24e).

Subida del precio de la celulosa (+20%e) y bajada del cash-cost (-11%e) ➔ fuerte incremento del EBITDA de la división hasta c.200Mn€ en 2024e, multiplicando por más de 4x los 46Mn€ de 2023.

Negocio regulado, estable, de alta visibilidad en ingresos y mayor capacidad de endeudamiento.

▪ En los últimos años el precio del pool eléctrico ha sufrido fuertes oscilaciones (superando los 200€/MWh en 4T’20 y 1T’21 para caer hasta tan sólo 46€/MWh en 1T’24).

▪ De 2024e en adelante prevemos un EBITDA bastante estable en torno a los 40Mn€/anuales. Además, el EBITDA de 2024 recogerá un impacto positivo de 16Mn€ por la venta activos fotovoltaicos a Naturgy (en 2023 el impacto fue de +27Mn€).

▪ El cambio en la regulación de las plantas de biomasa (esperado para finales del 2T’24 o principios del 3T’24) alineará la generación de caja con el EBITDA contable y no habrá collar regulatorio desde el 1-ene-2024.

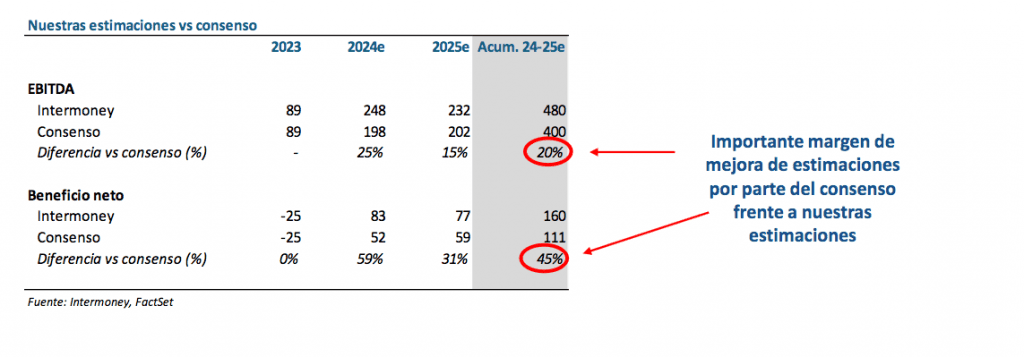

Margen de revisión al alza en las cifras de consenso

Según nuestras estimaciones, la recuperación del precio de la celulosa (+20% en dólares y en términos brutos y +16% en euros y en términos netos) junto con una normalización del cash-cost (470€/t, -11% vs 2023) hará que el margen operativo mejore desde 53€/t en 2023 hasta los c.200€/t en 2024e (+283%).

• Con una previsión de 1.000t de celulosa vendidas en el año, el EBITDA de celulosa en 2024e se multiplicará por 4x, hasta casi los 200Mn€ (vs 46Mn€ en 2023).

• Nuestra previsión de EBITDA para ENCE en 2024e es de 248Mn€, un 25% por encima de la estimación de consenso

Tesis de inversión

Dos negocios diferentes y complementarios: Celulosa (negocio cíclico) y Energía (mucho más recurrente). El de mayor peso en los resultados del grupo es Celulosa: en media, en los últimos diez años ha representado el 80% de los ingresos totales y dos tercios del EBITDA.

• Celulosa se encuentra en una fase de clara recuperación de los resultados, tanto por la subida en el precio de la celulosa como por la normalización del cash-cost desde los picos de 2022-23.

• Vemos una fuerte recuperación de los resultados del grupo que, en nuestra opinión, aún no se ha recogido plenamente ni en las estimaciones de consenso (nuestra estimación de EBITDA para 2024 es un 25% superior a la de mercado) ni en cotización.

• La mejora de resultados impulsará también el dividendo. Nuestra estimación de EBITDA para 2024e es alcanzar 248Mn€, la misma cifra que en 2022, año en el que ENCE repartió 0,85€/acción de dividendo (a los precios actuales implica una rentabilidad superior al 20%). La actual política de dividendos del grupo está ligada a la generación de caja con el objetivo de no superar las 2,5x DFN/EBITDA en Celulosa y 5,0x en Energía. A marzo-24, Celulosa tenía 219Mn€ de DFN (1,1x sobre EBITDA 2024e) y Energía 109Mn€ (1,6x EBITDA 24e).