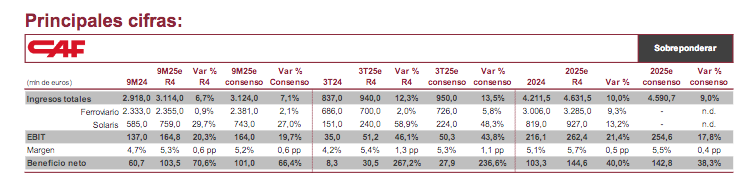

Renta 4 | Resultados 9M25 en línea: Esperamos que los resultados que se publican el 13 de noviembre sigan la senda para cumplir la guía anual de la compañía (ventas +10%, mejora de EBIT) y se sitúen en línea con nuestras estimaciones y las del consenso del mercado (EBIT 9M25e de 164,8 millones de euros R4e y 164,0 millones de euros consenso).

Riesgo para alcanzar los márgenes del consenso para 2025: Creemos que las estimaciones de margen EBIT para 2025 del consenso (5,5%) y las nuestras (5,7%) serán difíciles de alcanzar. Para lograrlas, de acuerdo con las estimaciones para 9M25, CAF necesitaría un margen en el 4T25 de entre el 6,2% y 6,4%, una cifra que consideramos difícil de alcanzar, hecho que pudiera provocar revisiones a la baja de estimaciones para 2025.

Conclusión. resultados en línea, pero que podrían guiar a una revisión a la baja de las estimaciones y de las del consenso de mercado. Estimaciones 9M25: Crecimiento impulsado por Solaris

Ventas: Prevemos un aumento del +6,7% hasta 3.114 millones de euros, con una fuerte aceleración en el 3T25 (+12,3% hasta 940 millones de euros). Ferroviario: Comportamiento plano (+0,9% 9M25 y +2,0% 3T25) hasta 2.355 millones de euros, reflejando la ejecución normal de la cartera. Solaris: Crecimiento espectacular del +29,7% hasta 759 millones de euros (+58,9% 3T25), gracias a la ejecución de su cartera récord y a un efecto comparativo muy favorable frente a un 3T24 afectado por retrasos en entregas.

EBIT: Crecimiento esperado del +20,3% hasta 164,8 millones de euros, con una mejora del margen de 0,6 p.p. hasta el 5,3% (5,4% 3T25). El crecimiento se apoya principalmente en Solaris, ya que la división ferroviaria sigue afectada por la inflación en determinados contratos.

Cartera de Pedidos: estimamos una contratación acumulada de 4.214 millones de euros (ferroviario 2.849 millones de euros, Solaris 1.365 millones de euros) que sitúe la cartera de pedidos en alrededor de 15.795 millones de euros (ferroviario 13.745 millones de euros, Solaris 2.050 millones de euros).

Atentos a:

Guidance 2025: no esperamos cambios. Ventas c.+10%, mejora de margen EBIT y beneficio neto con respecto a 2024, estabilidad de la ratio deuda neta/EBITDA en 0,7x, dividendo mejorando en línea con el beneficio neto y ratio book-to-bill =>1x.

Pipeline: adjudicaciones en el corto plazo en Solaris y en el negocio ferroviario.