Alphavalue | Los dos gráficos que mostramos en esta nota sirven para analizar el devenir histórico de los dividendos de las compañías europeas.

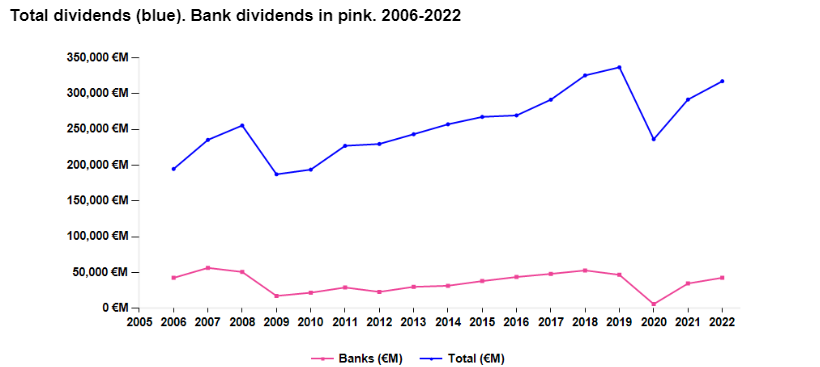

El primer gráfico nos muestra la cuantía de los dividendos y el peso de los bancos como el contribuyente individual histórico más importante. El máximo de 2019 fue de 337 bn€ (en nuestra cobertura de AlphaValue, con una capitalización de 11.300 bn€), de los cuales los bancos aportaron 47 bn€. Las previsiones posteriores al coronavirus parecen fijarse en 292 bn€ para el total de nuestra cobertura y 35 bn€ para los bancos. También se puede deducir que los dividendos adicionales entre 2010 y 2019 (+143 bn€) no provinieron sólo de las entidades financieras (+25 bn€), sino que aportaron su granito de arena aseguradoras, compañías mineras y automovilísticas, mientras que los dividendos de las telecoms se esfumaron durante ese mismo periodo.

No podemos dejar de destacar que la cobertura de AlphaValue en un período tan largo (entre 2010 y 2019) no es del todo estable, se sumaron 77 compañías (casi la misma cantidad que las que dejamos de seguir). Estos 77 grupos aportan alrededor de 17 bn€ a los dividendos totales, lo que no es suficiente representativo para cambiar las conclusiones.

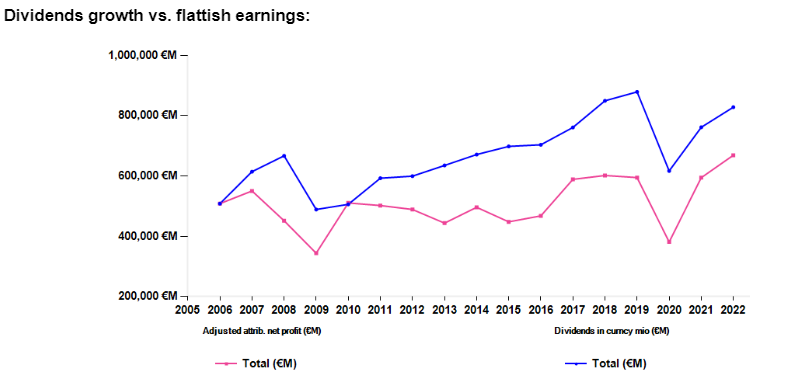

Este segundo gráfico enfrenta los dividendos frente a los beneficios netos ajustados. La primera conclusión que se puede extraer es que los dividendos han aumentado algo más rápido que los beneficios. O, más bien, que los beneficios planos no han sido un freno para unas retribuciones mayores a los accionistas. Tras el primer impacto de la pandemia en 2020, esa tendencia apenas se ralentizó.

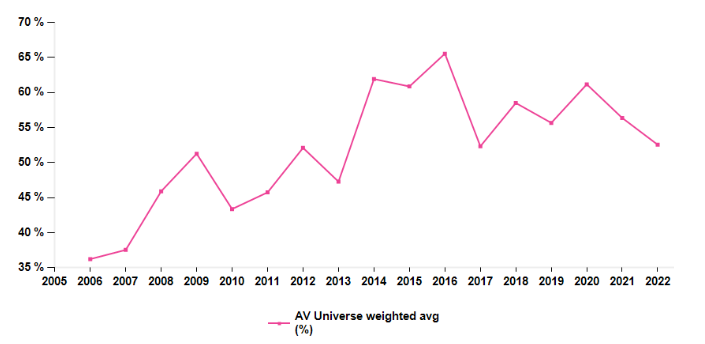

La tendencia del pay out obviamente nos cuenta lo mismo, aunque de una manera desigual. Los pay outs previos a la gran crisis financiera de 2008 eran de un 35-40% y ahora están en un 50-55%.

Obviamente, esto es bueno para los accionistas. Pero no puede ocultar el hecho de que los dividendos más altos pagados a partir de unos beneficios planos difícilmente conducen a beneficios futuros y crecimiento de dividendos. En un mundo perfecto de mercados eficientes al estilo del teorema de Modigliani Miller, eso no debería importar, ya que los accionistas reinvertirían lo ganado en nuevos proyectos de crecimiento. Recordemos que este teorema afirma que el valor de una compañía no se ve afectado por la forma en que ésta es financiada en ausencia de impuestos, costes de quiebra y asimetrías en la información de los agentes. El teorema establece que es indiferente que una empresa logre los recursos financieros necesarios para su funcionamiento acudiendo a sus accionistas o emitiendo deuda. También resulta indiferente la política de dividendos.

Pero los inversores europeos no son capitalistas de riesgo californianos, por lo que hay muchas posibilidades de que los ingresos por dividendos en Europa no fomenten un mayor crecimiento. Llamémoslo la “Europa Rentista”.