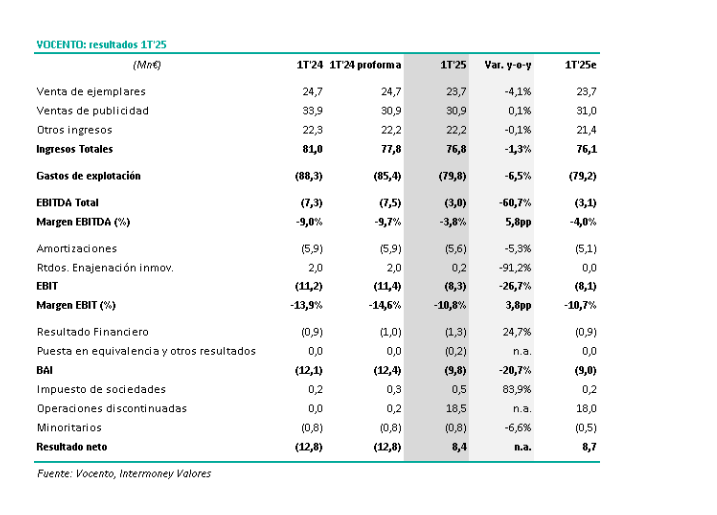

Intermoney | La compañía (En Revisión) publicó ayer, después del cierre del mercado, sus resultados del 1T25, los cuales detallamos en la tabla adjunta. Las cifras publicadas han estado totalmente en línea con nuestras estimaciones. Respecto a su evolución a perímetro constante (eliminando en 1T’24 las cifras del portal inmobiliario pisos.com tras su venta en 2025), los ingresos bajan un -1,3% por la caída de los ingresos por venta de ejemplares (-4,1%). Sin embargo, las pérdidas operativas en EBITDA y EBIT se reducen gracias a los menores costes de indemnizaciones y se alcanza beneficio neto positivo de 8,4 M€ (vs pérdidas netas de – 12,8Mn€ en 1T’24) gracias a las plusvalías de 18,5 M€ de la venta de pisos.com.

Ingresos: bajan un -1,3% (hasta los 76,8 M€) aunque crecen un 3,3% ajustados (excluyendo el efecto extraordinario en 1T24 de 3,0 M€ derivado de la externalización de la impresión de los periódicos de Rotomadrid así como los 0,48 M€ aportados por Servicios Digitales, negocio que se va a abandonar). A destacar el crecimiento del +18% de los ingresos de los negocios de diversificación: Gastronomía (+12,5%), Clasificados (+34,7%) y Agencias (+23,3%).

El EBITDA en 2024 es negativo en -3,0 M€, pero las pérdidas se reducen en 4,6 M€ vs 1T25 (cuando hubo 6,7 M€ de indemnizaciones frente a los 0,6 M€ del 1T25). El beneficio neto se ve impulsado por las plusvalías (18,5Mn€ netas de impuestos de la venta de pisos.com) hasta los 8,4 M€, con una mejora de más de 21 M€ frente a las cifras del 1T24.

La deuda neta ex NIIF 16 se reduce en 16,4 M€ hasta los 26,6 M€ vs 43,1 M estimados a cierre de 2024. Durante el 1T25 se ha generado una caja ordinaria positiva de 0,2 M€ (mejora de 8,7 M€ vs 1T24).

La compañía anuncia que ha aprobado un Plan Estratégico 2025-2029 con cuatro ejes fundamentales: i) revisión del perímetro con el objetivo de reforzar el balance y mejorar la rentabilidad, ii) foco y refuerzo de negocio “core” de Prensa, apuesta por modelos de suscripción, periodismo, tecnología y datos, iii) Plan Director de eficiencia y reorganización que permitan la optimización de los procesos, y iv) crecimiento en los negocios de diversificación. Dicho plan será presentado el próximo 23 de mayo, por lo que hoy no habrá conference-call de los resultados trimestrales.