Marco Troiano (Scope Ratings) | El auge de las operaciones de M&A (fusiones y adquisiciones) en el sector bancario y financiero europeo no muestra signos de desaceleración. Las transacciones que refuercen la escala consoliden la posición en el mercado y amplíen la diversificación, con riesgos de ejecución y efectos financieros limitados, podrían suponer un factor positivo para las calificaciones crediticias de algunas entidades.

Diversificación de las fuentes de ingresos

En un contexto en el que el margen de intermediación (NIM) empieza a perder tracción, los bancos siguen explorando oportunidades para ampliar sus fuentes de ingresos más allá de las operaciones de préstamo tradicionales, incursionando en seguros, gestión de patrimonios y activos, y banca de inversión. La adquisición del gestor de patrimonios Evelyn Partners por parte de NatWest es el último ejemplo de esta tendencia, en línea con transacciones anteriores como la compra de AXA Investment Manager por BNP Paribas (AA-/Estable), la adquisición de Anima por Banco BPM o la de Carnegie por parte de DNB, entre otras.

La oferta de Santander (AA-/Estable) por Webster Bank refleja una estrategia de diversificación geográfica más que de negocio, lo que pone de manifiesto la confianza estratégica del grupo en el sector bancario estadounidense y en sus perspectivas a largo plazo. De completarse la operación, Estados Unidos pasaría a ser un mercado clave para Santander, elevando su contribución al beneficio neto del grupo del 11% a cerca del 16%.

Aunque las operaciones transfronterizas siguen siendo la excepción más que la norma, observamos un creciente apetito entre los bancos minoristas franceses (Crédit Mutuel, BPCE) por diversificarse fuera de Francia, hacia Alemania o Portugal. Paralelamente, UniCredit (A/Estable) continúa aplicando una estrategia prudente orientada a reforzar su presencia paneuropea mediante adquisiciones selectivas y un incremento gradual de participaciones.

Las operaciones transfronterizas entre grandes bancos europeos seguirán siendo estructuralmente complejas. Los ahorros de costes son limitados y el ring-fencing (delimitación de riesgos) regulatorio, junto con una unión bancaria aún incompleta, restringen las eficiencias en costes, liquidez y financiación. Además, las trabas políticas complican aún más la ejecución.

Desde una perspectiva crediticia, las operaciones que aumentan la diversificación de los bancos —y, por tanto, su resiliencia frente a crisis localizadas, son positivas, siempre que los riesgos de ejecución y financieros se mantengan contenidos. Cuando las transacciones son relevantes, pueden dar lugar a revisiones al alza de nuestras valoraciones sobre los modelos de negocio.

Empleo del exceso de capital regulatorio

Pese a cierto deterioro en las perspectivas de los márgenes, esperamos que la banca europea siga registrando resultados sólidos en 2026, con retornos de doble dígito como norma general. En un entorno de estabilización de los requerimientos de capital y crecimiento moderado de los volúmenes en la mayoría de los países, los bancos continuarán generando capital por encima de las exigencias regulatorias.

Las generosas políticas de dividendos y los programas de recompra de acciones absorberán parte de esta generación orgánica de capital, pero otra parte se destinará a financiar operaciones de fusiones y adquisiciones, a medida que las entidades busquen ampliar su capacidad de generación de beneficios y diversificar sus ingresos.

Aunque las fusiones y adquisiciones llevan aparejados sus propios riesgos financieros y de ejecución, en términos crediticios suelen considerarse menos negativas que la distribución de capital a los accionistas, ya que puede impulsar la rentabilidad futura, fortalecer los modelos de negocio y mejorar la capacidad de inversión en un entorno en rápida transformación.

Apoyo a la rentabilidad

La mayor parte del aumento de la rentabilidad de la banca europea se produjo entre 2022 y 2024, impulsado por la revalorización de los balances en un entorno de tipos más altos y bajo riesgo crediticio. Sin embargo, el viento de cola de los tipos se ha convertido en viento en contra desde mediados de 2024. Aun así, los bancos han logrado en gran medida proteger sus resultados mediante coberturas, mayores ingresos por comisiones, mejoras en la eficiencia operativa y un coste del riesgo contenido.

Repetir este desempeño será cada vez más difícil, y nuestro escenario base contempla una moderación de la rentabilidad bancaria, impulsada por el estrechamiento de los márgenes de interés y la normalización del coste del riesgo. En este contexto, las operaciones de M&A bien ejecutadas pueden contribuir a sostener la rentabilidad.

Consolidación de posiciones en los mercados domésticos

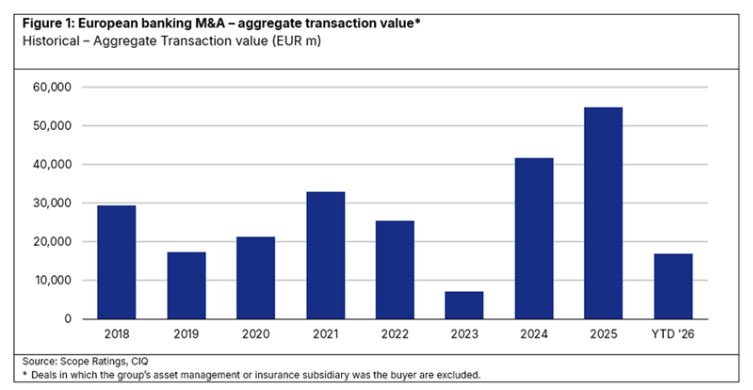

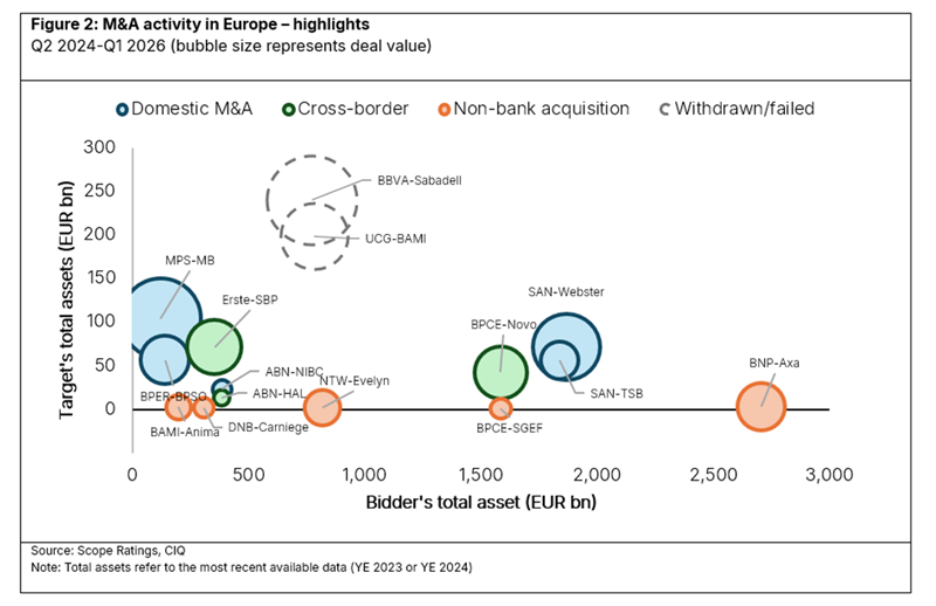

En 2025 fracasaron varios intentos de consolidación doméstica de alto perfil, especialmente en España e Italia (UniCredit/Banco BPM, BBVA/Sabadell). No obstante, el mero hecho de que se intentaran estas operaciones y el éxito de otras transacciones (MPS/Mediobanca, BPER/BPSO, ABN/NIBC, Santander UK/TSB) demuestran que existe margen y apetito para una mayor actividad en distintos países europeos. Frente a las operaciones transfronterizas, las operaciones de M&A domésticas ofrecen un mayor potencial de sinergias en redes físicas y funciones centrales solapadas, lo que también reduce el riesgo de ejecución.

La adquisición de Webster por parte de Santander ilustra el valor de la consolidación del mercado, al duplicar el tamaño del banco español en Estados Unidos y ofrecer un notable impulso a la rentabilidad de su negocio en ese país. Existe un claro paralelismo entre esta operación y la compra de TSB Bank en Reino Unido en 2025: ambas permiten a Santander ampliar su presencia en mercados muy competitivos y complejos, pero con elevada rentabilidad.

Análisis por países

Existe margen para una mayor consolidación en Italia, España, Reino Unido y los países nórdicos. El sector bancario italiano sigue estando relativamente fragmentado. Banco BPM vuelve a situarse en el centro del debate tras la fallida opa de UniCredit en 2025, aunque, tras la adquisición de Mediobanca por parte de Banca Monte dei Paschi di Siena y la toma de control de Banca Popolare di Sondrio por BPER, las opciones se han reducido.

En España, el potencial de consolidación se concentra en los bancos de tamaño medio, aunque la mejora prevista en el dinamismo del negocio bancario en 2026 reduce en cierta medida los incentivos, ya que el crecimiento orgánico sigue ofreciendo retornos atractivos.

Esperamos que la consolidación del sector financiero en Reino Unido continúe, tanto entre los bancos tradicionales como mediante operaciones orientadas a ampliar ingresos y diversificar líneas de negocio. Los bancos retadores (challenger banks) en manos de capital riesgo y las neobancos son posibles objetivos para las grandes entidades. Tampoco descartamos nuevas fusiones entre sociedades de préstamo inmobiliario (building societies) para ampliar alcance geográfico y escala.

En los países nórdicos, especialmente en Dinamarca y Noruega, prevemos una intensificación del proceso de consolidación. En ambos mercados destaca la presencia de pequeños bancos independientes, pero rentables. Anticipamos que la oleada de fusiones entre entidades de menor tamaño se acelere para anticiparse a las crecientes exigencias regulatorias, obtener beneficios en términos de eficiencia por una mayor digitalización y reforzar su posición competitiva.

La consolidación entre los bancos más pequeños es estructuralmente necesaria en un contexto en el que la digitalización cuestiona uno de los pilares de su propuesta de valor y ventaja competitiva —la proximidad al cliente— frente a los grandes grupos, lo que ha reavivado su apetito por el crecimiento a nivel doméstico.