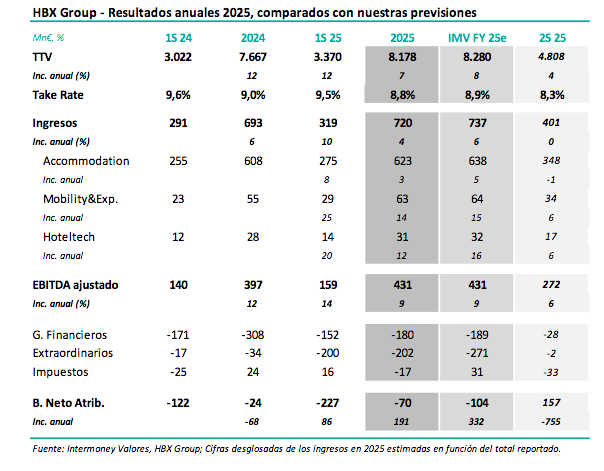

Intermoney | HBX Group (Comprar, PO 14 €) anunció ayer sus resultados anuales de 2025. En conjunto, los ingresos y EBITDA ajustado crecieron un +4 y +9%, respectivamente, bastante en línea con los +6 y +9% de nuestras estimaciones. Estos porcentajes cumplen esencialmente con la guía adaptada de la empresa del pasado mes de julio, afectada por el débil momento de la industria turística en EEUU, mercado que genera aproximadamente el 20% del TTV, aunque hoy el Grupo quitase importancia a este factor. Los costes derivados de la salida a bolsa, unos -202 M€, que ya habíamos considerado, condujeron a un resultado neto de -70 M€, frente a -104 M€ IMVe.

La empresa ha declarado una guía para 2026 de crecimientos de ingresos y EBITDA en una horquilla de 2-7% en ambos casos ex FX, por debajo de nuestras previsiones (8-9%), pero bastante en línea con el mercado (EBITDA +4,6%). La empresa no descarta adelantar la fecha de comienzo de distribución de dividendo, que actualmente se sitúa en 2026.

Confirmamos nuestra recomendación de Comprar, así como el PO de 14 €

Confirmamos nuestra recomendación de Comprar en HBX, así como el PO de 14 €, con fecha septiembre

2026e. El valor ofrece pues un potencial superior 100%, en especial tras la reacción hoy del mercado. Es cierto que la guía dada para 2026e es algo inferior a nuestras previsiones, pero también lo es que se sitúa en línea con el consenso del mercado. También hay que tener en cuenta que el precio de la acción implica un ratio de VE/EBITDA inferior a 5x, y que el descuento a precio de mercado respecto a Amadeus (Mantener, PO 70 €) se sitúa en el entorno al -50%. Pensamos que el precio actual de la acción supone actualmente una gran oportunidad para entrar o incrementar exposición al valor.