François Rimeu (Crédit Mutuel AM) | Antes de explorar hacia dónde se dirige el dólar, primero debemos analizar las razones que explican la caída de la moneda en los últimos 12 meses. La teoría económica nos dice que las fluctuaciones de los tipos de cambio están determinadas por diferentes factores, cuya importancia varía con el tiempo. Esto explica por qué es difícil generar una rentabilidad estable y sólida invirtiendo únicamente en divisas.

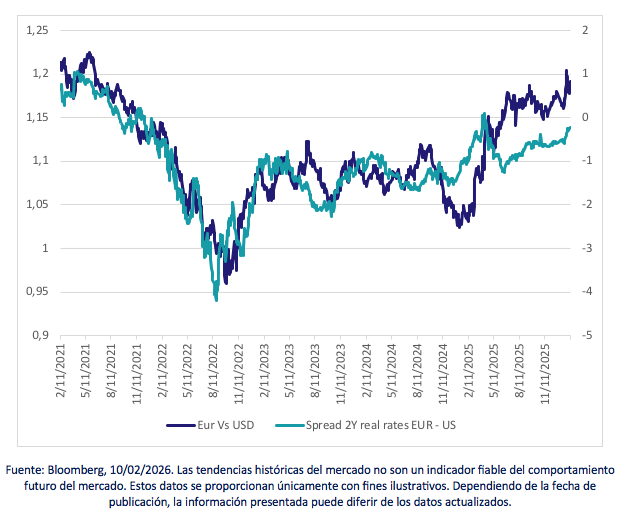

Sin embargo, no todos los factores tienen el mismo peso ni el mismo poder predictivo. Desde nuestro punto de vista, el indicador más fiable es el diferencial entre los tipos de interés reales a corto plazo (ajustados a la inflación). Cuando realizamos un análisis de tendencias entre el diferencial de los tipos de interés reales a dos años (Estados Unidos frente a la zona euro) y los movimientos de las divisas en los últimos cinco años, los datos revelan una correlación clara y fuerte.

¿Hay casos en los que los datos se desvían de las expectativas de tipos reales? Sí, y estas desviaciones suelen estar motivadas por acontecimientos políticos, monetarios u otros eventos externos. Esto es precisamente lo que ocurrió durante las últimas elecciones presidenciales de Estados Unidos, cuando el dólar se disparó, pero, más tarde durante el periodo posterior al Día de la Liberación, se debilitó notablemente.

Sin embargo, en última instancia, todo esto no es más que ruido en torno a la tendencia subyacente que sugiere el diferencial de tipos reales. En 2025, los tipos reales a 2 años de Estados Unidos cayeron del 1,68% al 1,15%, mientras que los tipos reales de la zona euro subieron del 0,28% al 0,60%. Como resultado, los rendimientos denominados en euros mejoraron, mientras que los rendimientos denominados en dólares se debilitaron. Esta reducción del diferencial de tipos reales de 140 puntos básicos (pb) a 55 pb se tradujo en una apreciación del euro de 1,10 a 1,15 frente al dólar, un resultado coherente. (Fuente: Bloomberg)

En 2026, esperamos que los tipos de interés reales a corto plazo de Estados Unidos sigan bajando, mientras que los tipos reales a corto plazo de la zona euro deberían mantenerse estables. Esto debería conducir a una mayor depreciación del dólar frente al euro en 2026, aunque menos pronunciada que en los últimos 12 meses.