Joan Bonet Majó (Banca March) | Hay instantes en la historia que son tan especiales que bien reflejan el cambio de una era. Al menos así lo pensaba William Turner cuando, en 1838, decidió inmortalizar El último viaje del Temerario, un espectacular navío con bastante pedigrí que era arrastrado a dique seco para ser desguazado. La Marina Británica había decido vender su madera después de prestar 40 años de servicio e incluso haber llegado a luchar junto al Almirante Nelson en la Batalla de Trafalgar.

Pintó aquella escena como una metáfora de la entrada en la revolución industrial, con un sol en su ocaso simbolizando el final de una etapa pretérita junto al mejor icono de los nuevos tiempos: un remolcador a motor de vapor que empujaba al Temerario hasta su demolición.

Aunque vivimos momentos marcados por la reconfiguración del orden internacional y pendientes de las constantes y agresivas amenazas comerciales, estratégicas y militares, el elemento que mejor define la entrada en la nueva era que estamos experimentando es la inteligencia artificial. Como en el pasado, la innovación tecnológica lo transforma todo. Cambia la forma de consumir, de crear y de educar, en definitiva, cambia la forma de vivir y esto tiene fuertes implicaciones en la economía al generar grandes oportunidades de negocio en detrimento de otros que inevitablemente se quedaran obsoletos con rapidez. A ese motor de progreso y dinámica que revoluciona la economía desde dentro, haciendo desaparecer lo viejo para crear lo nuevo y asegurar así la evolución del sistema, Schumpeter lo denominó a mediados del siglo pasado “Destrucción Creativa”. Un concepto en plena actualidad y que, el año pasado, hizo a Mokyr, Aghion y Howitt merecedores del Nobel de economía.

Los avances tecnológicos son una fuente de disrupción, pero también el principal motor del crecimiento económico. Así ocurrió durante la revolución industrial, la electrificación de los años 20 – llegando al 68% de los hogares estadounidenses en tan solo una década–, o el desarrollo de internet, periodos en los que la enorme inversión supuso un destacado impulso de la productividad.

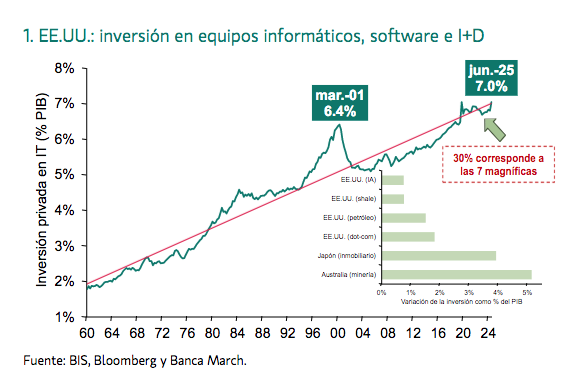

A pesar de las fortísimas inversiones que actualmente se están llevando a cabo, equivalentes a un 7% del PIB norteamericano, no nos encontramos en niveles desproporcionados si tenemos en cuenta la tendencia histórica de

inversión en tecnología e I+D.

De hecho, la variación de la inversión como porcentaje del PIB fue mucho mayor en otros ciclos previos de

progreso tecnológico, como la minería en Australia a comienzos del milenio (+5,1 p.p. desde 2005 a 2012), o el petróleo en EEUU en los 70’ (+1,5 p.p.).

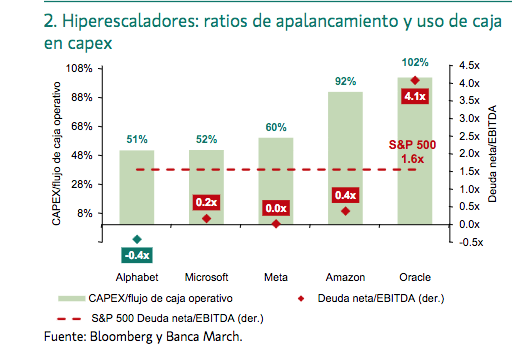

Hoy en día, la inversión agregada supone un 27% del flujo de caja mientras que, en el año 2000, llegó a alcanzar el 90%. Asimismo, es fundamental tener en cuenta que las actuales inversiones se están abordando con mucha menos deuda que en el pasado. Dentro de los hiperescaladores –grandes proveedores globales de servicios y computación en la nube– hay compañías como Alphabet que, aunque están destinando a inversión la mitad de su flujo de caja, no tienen deuda neta. Otros, como Microsoft, Meta o incluso Amazon tienen una deuda neta contenida respecto a sus beneficios que se sitúa ampliamente por debajo de las 1,6x del promedio de compañías que componen el S&P 500.

En cualquier caso, por más que se vayan a extender las inversiones en IA y que la deuda esté contenida, nuestra visión para 2026 es que hay que continuar “ampliando el espectro de inversión”. No debemos limitarnos exclusivamente a los hiperescaladores, los desarrolladores de código o a las compañías de semiconductores porque la ola de destrucción creativa generará ganadores adicionales en esta revolución tecnológica. Como ejemplo, los centros de datos necesarios para ofrecer más capacidad de computación necesitarán grandes redes de conexión, compañías de infraestructuras, energía y agua. Simplemente por tener una referencia del tipo de cambio al que nos enfrentamos, la demanda de electricidad para abastecer a los centros de datos en EEUU en el año 2030 supondrá un 20% del total estadounidense y a nivel mundial alcanzará consumos equivalentes a los que actualmente soporta la India –tercer mayor consumidor del mundo con más de 1.500 millones de

habitantes–.

En conclusión, la evidencia es clara: la inversión asociada a la ola tecnológica, lejos de agotarse, está entrando en una frase más profunda y transversal con implicaciones estructurales para un número creciente de sectores.