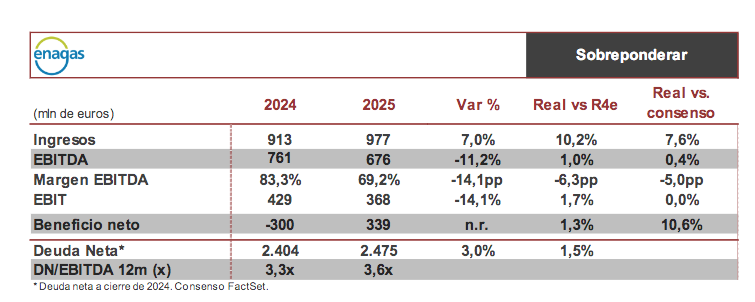

Renta 4 | Los ingresos de la compañía siguen afectados por el registro de los efectos de los trabajos realizados para el sellado de los pozos de Castor (impacto de 6 millones de euros en el EBITDA). En cuanto a los ingresos regulados, descienden por el marco regulatorio, alineados con nuestra previsión. El EBITDA, recogiendo un resultado de participadas de 155 millones de euros, ligeramente superior nuestra previsión, y unos gastos operativos recurrentes en línea con 2024, mejora levemente las previsiones descendiendo – 11,2%, alcanzando el objetivo 2025 de 670 millones de euros. El beneficio neto, que, aunque está alineado con nuestra previsión, supera holgadamente la previsión del consenso, recoge los efectos extraordinarios contables de las plusvalías de la venta de Soto la Marina, Sercomgas y la revalorización de Axent, así como por la actualización del valor razonable de GSP, mientras que 2024 estuvo afectado por la desconsolidación de Tallgrass Energy y la minusvalía de GSP. El resultado neto recurrente, que se alinea con nuestras previsiones, alcanza la guía de 265 millones de euros.

El flujo de caja operativo desciende por la marcha del EBITDA, un mayor deterioro de circulante vs 2024 por unos menores peajes por el ajuste del superávit de ejercicios anteriores y al pago del cupón del bono emitido en enero de 2024. Pese a ello, las menores inversiones de este periodo, el ahorro financiero por la cancelación de la deuda de Tallgrass y la liberación de la cuenta escrow asociada a esta operación, el menor pago de impuestos y la entrada de caja por la venta del Soto de la Marina y Sercomgas permiten compensar estos efectos y sitúan la deuda neta ligeramente por encima de la cifra de fin de 2024, alineada con nuestra expectativa.

En la conferencia estaremos pendientes de si la compañía publica una guía de cara a los resultados de 2026, así como de posibles novedades respecto a: 1) arbitraje de TGP, 2) regulación redes de gas en España, y 3) regulación del hidrógeno. Reiteramos la recomendación de sobreponderar, P.O. 17,50 euros.