Raphael Olszyna-Marzys (J. Safra Sarasin Sustainable AM) | El mercado del petróleo está descontando un desenlace negociado del conflicto en Oriente Medio.

- Desde la perspectiva de la teoría de juegos, esta valoración resulta lógica.

- No obstante, existe el riesgo de que alguna de las partes calcule erróneamente la máxima tensión que la otra esté dispuesta a soportar, lo que podría derivar en un cierre prolongado del estrecho de Ormuz.

- En ese escenario, incluso sin daños significativos en la infraestructura petrolera, el precio del petróleo podría alcanzar los 150 dólares por barril.

Los precios del petróleo han oscilado con fuerza en los últimos días. A medida que el conflicto en Oriente Próximo se intensificaba y las infraestructuras energéticas eran atacadas, los precios se dispararon. Posteriormente se han moderado, después de que el presidente Trump afirmara estar en conversaciones con Irán para poner fin a los combates. Los mercados parecen apostar por una solución negociada: se espera que el Brent caiga hasta alrededor de 85 dólares por barril a finales de año. Esa previsión se basa en la hipótesis de daños limitados en las instalaciones petroleras y en la reapertura del estrecho de Ormuz.

No está claro qué tipo de acuerdo podría satisfacer a Estados Unidos, Israel, los países del Golfo e Irán. Trump, evidentemente, necesita una salida. Irán, sin embargo, parece tener la posición más fuerte, al menos por ahora, y ha planteado exigencias máximas para reabrir el estrecho. Tampoco es evidente cuánta presión están ejerciendo Rusia y China, sus socios estratégicos, sobre Teherán para restablecer los flujos. En ausencia de un avance diplomático, la Administración estadounidense parece prepararse para una ofensiva terrestre con el fin de forzar la reapertura del estrecho, aunque el éxito dista de estar garantizado.

En este escenario de escalada, sin perspectivas de reapertura a corto plazo, los precios del petróleo probablemente tendrían que subir hasta los 130-150 dólares por barril para frenar la demanda y compensar la pérdida de al menos un 10% del suministro global. Esto casi con toda seguridad empujaría a la economía mundial a una recesión y elevaría la inflación general a corto plazo en cinco puntos porcentuales.

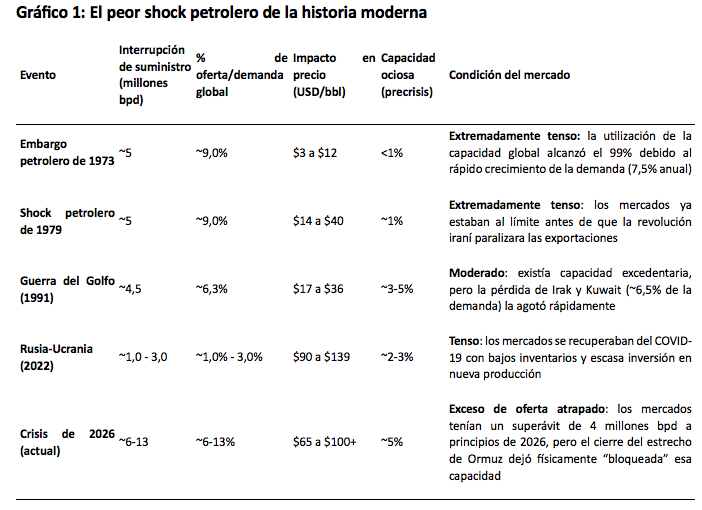

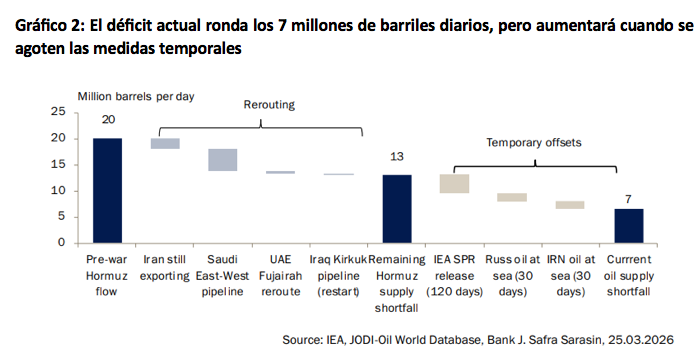

El director de la Agencia Internacional de la Energía (AIE) ha calificado la crisis actual como “el peor shock energético de la historia moderna”, con una pérdida de suministro superior a la suma de las dos crisis del petróleo de los años setenta (Gráfico 1). Sin embargo, los precios han subido menos de lo que cabría esperar, en parte gracias a medidas alternativas que han amortiguado el impacto inicial. Antes del conflicto, alrededor de 20 millones de barriles diarios atravesaban el estrecho, aproximadamente una quinta parte del consumo mundial (que se situaba en 104 millones de barriles diarios a finales del año pasado). No todo ese volumen se ha perdido. El petróleo iraní sigue fluyendo y Arabia Saudí ha desviado parte de sus exportaciones a través de su oleoducto Este-Oeste hacia el mar Rojo.

Teniendo en cuenta estos desvíos, el déficit se sitúa en unos 13 millones de barriles diarios (Gráfico 2). También existen medidas compensatorias temporales. La AIE ha acordado liberar 400 millones de barriles durante 120 días (algo más de 3 millones de barriles diarios). Estados Unidos ha permitido que petróleo ruso e iraní, sujeto a sanciones y retenido en alta mar, entre en los mercados globales, lo que podría suponer un aumento de unos 3 millones de barriles diarios, aunque solo por un breve periodo de tiempo. En conjunto, el déficit se sitúa cerca de los 7 millones de barriles diarios, o alrededor del 6% de la demanda global (Gráfico 2).

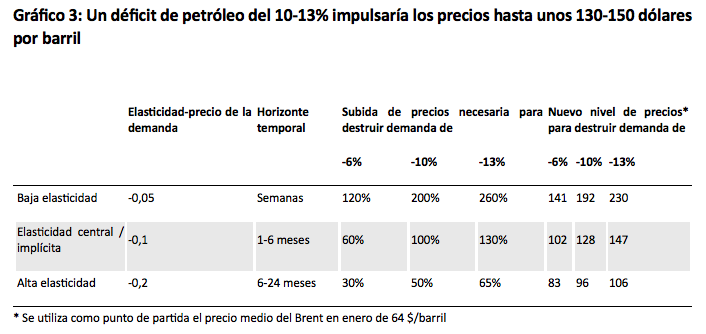

Desde el cierre del estrecho, el Brent ha promediado en torno a los 100 dólares por barril, aproximadamente un 60% por encima de su nivel previo a la guerra. Esto implica una elasticidad de la demanda con respecto al precio cercana a -0,1: un aumento del 60% en los precios genera una caída del 6% en la demanda, suficiente para equilibrar el mercado (Gráfico 3). Esta estimación se sitúa dentro del rango estimado por el FMI y la AIE, aunque en el extremo alto para el muy corto plazo.

Inmediatamente después de un shock, la demanda suele ser menos sensible (con una elasticidad más cercana a -0,05) debido a la escasez de alternativas. Una posibilidad es que el déficit de oferta esté sobreestimado, quizá porque se liberen más reservas estratégicas, especialmente en China. Aun así, una elasticidad de -0,1 resulta plausible a lo largo de varios meses, ya que algunas empresas y consumidores pueden cambiar de combustible. No obstante, la capacidad de sustitución a corto plazo es limitada: el sector industrial es hoy mucho más eficiente energéticamente, la generación eléctrica utiliza en gran medida otras fuentes y el transporte (que representa el 50% de la demanda mundial de petróleo) no tiene alternativas inmediatas.

Si el estrecho permanece cerrado, el déficit podría ampliarse hasta 13 millones de barriles diarios, o cerca del 13% de la demanda global, una vez se agoten las medidas temporales (aunque probablemente sea algo menor, ya que la destrucción de demanda ya ha comenzado). Con una elasticidad de -0,1, los precios tendrían que subir aproximadamente un 130% desde los niveles previos a la guerra (acercándose a los 150 dólares por barril) para equilibrar la oferta y la demanda (Gráfico 3).

Si estos niveles se mantuvieran durante varios meses, el daño sería considerable. La economía mundial entraría en recesión; la inflación a corto plazo en las economías avanzadas se situaría entre el 5% y el 10%, y sería aún mayor en los mercados emergentes. Este escenario tan negativo (difícilmente asumible para una Administración estadounidense que afronta unas elecciones legislativas complejas) ayuda a explicar por qué muchos analistas, nosotros incluidos, lo consideramos un escenario extremo.

Sin embargo, Irán es plenamente consciente de esta vulnerabilidad y podría intentar conseguir el mayor número posible de concesiones antes de permitir la reanudación del tráfico por el estrecho. La gran incógnita es si Trump, que parece haber subestimado ampliamente la resiliencia del régimen iraní, podrá aceptar esas condiciones y presentar el resultado como una victoria ante su electorado.