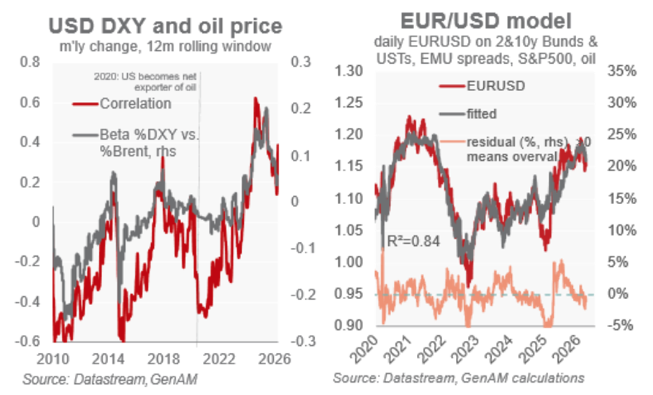

Thomas Hempell (Generali AM) | El par euro/dólar sigue expuesto a riesgos en ambos sentidos, impulsados principalmente por el precio del petróleo. El potencial alcista tiene un techo, a menos que los precios de la energía caigan de forma significativa, mientras que una interrupción prolongada del suministro energético inclinaría la balanza hacia una mayor fortaleza del dólar estadounidense. La guerra en Irán ha impulsado al alza el dólar estadounidense, que se ha apreciado alrededor de un 2,5% desde que comenzó el conflicto, lo que contrasta fuertemente con su caída durante la agitación de los mercados tras el «Día de la Liberación». Este repunte ha dado lugar a afirmaciones de que el dólar ha recuperado su estatus de refugio seguro. No estamos de acuerdo. Este movimiento se explica mejor por el aumento de los precios de la energía, que representan el principal canal de transmisión de la guerra a la economía mundial y a los mercados financieros.

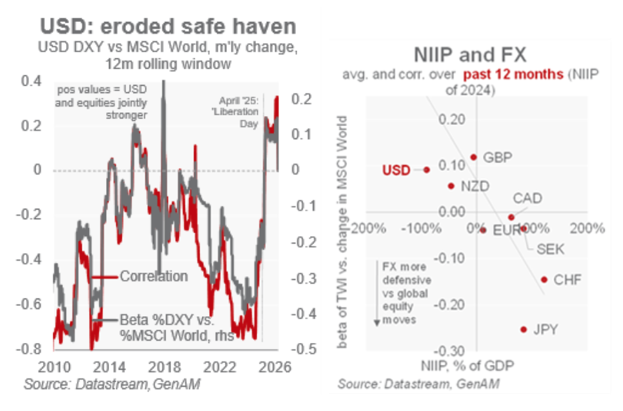

El aumento de los precios del petróleo suele favorecer a las monedas de los países exportadores de energía, mientras que las de los importadores se ven lastradas. Desde que el auge del petróleo de esquisto convirtió a EE. UU. en un exportador neto de petróleo en 2020, el dólar estadounidense ha mostrado una relación positiva con los precios del petróleo. Antes de la guerra, un aumento del 10% en el Brent solía ir acompañado de una apreciación del 0,5-0,6% del índice DXY del dólar estadounidense. Según este indicador, las recientes ganancias del dólar pueden explicarse íntegramente por el aumento de más del 50% en los precios del petróleo desde el inicio del conflicto. En consonancia con esta interpretación, nuestro modelo euro/dólar no apunta a una prima de riesgo significativa del dólar (. Además, desde la toma de posesión del presidente Trump, el dólar se ha movido al alza junto con el sentimiento de riesgo global, lo que refuerza la opinión de que su tradicional papel de refugio seguro se ha erosionado. En este sentido, el dólar se asemeja ahora al patrón general del G10, donde las divisas refugio suelen estar respaldadas por balances externos sólidos, en particular una posición de inversión internacional neta (NIIP) positiva, como se observa en el caso del yen y el franco suizo. El reciente bajo rendimiento de estos refugios tradicionales subraya aún más el predominio del canal del precio del petróleo en el contexto actual. Un conflicto prolongado seguiría respaldando al dólar estadounidense, mientras que una caída de los precios de la energía tras un alto el fuego desmontaría gran parte de la fortaleza reciente.

Una caída más moderada del dólar estadounidense

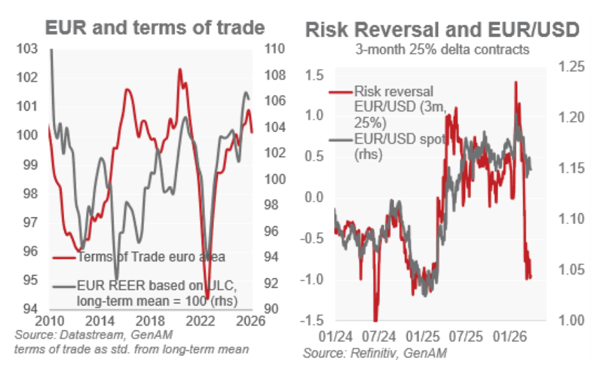

Aunque seguimos esperando que el dólar estadounidense reanude su descenso si la guerra con Irán termina pronto, tal y como se supone en nuestro escenario base, ahora consideramos que este movimiento será más limitado que antes de la guerra. En primer lugar, es probable que los precios de la energía se mantengan elevados durante más tiempo en comparación con las perspectivas previas a la guerra, lo que implica dificultades más persistentes en los términos de intercambio para el euro y el yen. En segundo lugar, la recuperación de la zona euro en el presente año —fundamental para una apreciación sostenida del euro— será más moderada incluso en el escenario base.

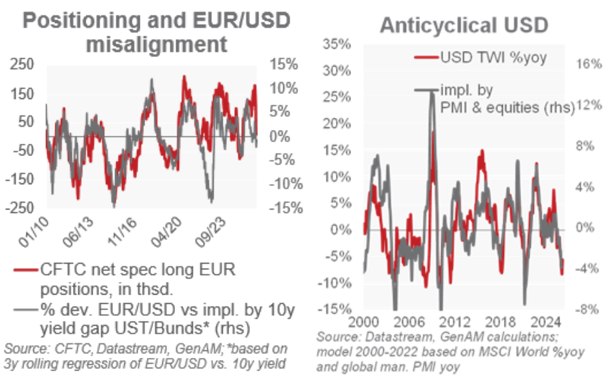

Los indicadores de mercado refuerzan esta valoración. Los mercados de opciones han revertido su sesgo favorable al euro (segundo gráfico), mientras que las posiciones alcistas en el euro parecen vulnerables a una mayor liquidación. Dicho esto, el impacto sobre el tipo de cambio al contado del euro/dólar podría seguir siendo limitado, ya que el tipo de cambio solo respondió de forma marginal a la acumulación de posiciones anterior. Por último, un contexto de crecimiento mundial más débil sigue proporcionando un apoyo cíclico al dólar (gráfico de la derecha). En conjunto, estos factores nos llevan a recortar nuestra previsión del euro/dólar a 12 meses desde el nivel anterior al conflicto de 1,21 a 1,18. En caso de un conflicto prolongado, la balanza de riesgos seguiría inclinándose hacia una fortaleza sostenida del dólar.

El yen, infravalorado, repuntará cuando las perturbaciones energéticas se disipen

El par dólar/yen ha vuelto a situarse justo por debajo de 160 desde el inicio de la guerra en Irán, lo que ha provocado advertencias más contundentes de intervención por parte de las autoridades japonesas. Al igual que en el caso del euro/dólar, atribuimos la mayor parte de la reciente debilidad del yen al aumento de los precios de la energía, que elevan la factura de las importaciones de Japón y empeoran sus términos de intercambio. Sin embargo, desde un punto de vista fundamental, el yen está profundamente infravalorado. Dado que el Banco de Japón (BoJ) se encamina a subir aún más su tipo de interés oficial, esperamos que el euro/yen retroceda una vez que las perturbaciones energéticas globales empiecen a remitir.

El impacto adverso de la guerra sobre la libra esterlina (GBP) ha sido más moderado, lo que refleja una fuerte corrección al alza de 120 pb en las expectativas de tipos para finales de 2026, respaldada por la reunión de marzo del Banco de Inglaterra (BoE), de tono agresivo. Dada la menor dependencia del Reino Unido de las importaciones de energía en comparación con la zona euro, un nuevo aumento de los precios del petróleo y el gas podría incluso dar cierto apoyo a la libra esterlina. Dicho esto, una escalada en toda regla de la crisis energética hacia riesgos de recesión global más amplios probablemente anularía este efecto. Más allá de la guerra de Irán, seguimos esperando un modesto repunte del euro/libra a medida que las tensiones se alivien y vuelvan a cobrar protagonismo las preocupaciones fiscales y la incertidumbre política del Reino Unido.