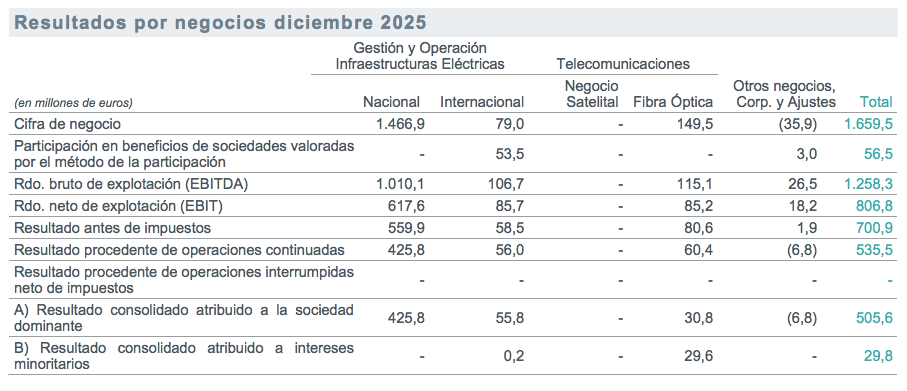

Bankinter | Principales cifras comparadas con el consenso: Ebitda 1.258 M€ (+4%) vs 1.259 M€ estimado; BNA 506 M€ (+0,1%) vs 503 M€ estimado; FFO 1.035 M€ (- 12,9%); Deuda Neta 5.474 M€ vs 5.370 M€ en diciembre 2024.

Opinión del equipo de análisis de Bankinter:

Resultados en línea. Factores positivos en resultados: (i) Mayor contribución de la actividad regulada de transporte de electricidad (Ebitda +4%) con mayor base de activos regulados (RAB) y retorno financiero estable (5,58%). Esta actividad representa el 80% del Ebitda del grupo; (ii) Mejora en la contribución del negocio internacional (+6%) por la buena evolución de Argo (Brasil) ; (iii) Subida en fibra óptica (+3%) por el efecto de la inflación en los contratos ligados a IPC Por el lado negativo, el gasto financiero aumenta notablemente (+23%) por el incremento de deuda.

Mantenemos la recomendación de Compra tras las resultados. Redeia volverá a la senda de crecimiento en resultados en el próximo periodo regulatorio 2026 -2031. Esto será consecuencia de dos motores: (i) Crecimiento en la base de activos regulados, gracias a las inversiones relacionadas con las interconexiones con Francia y con las islas, la integración de la nueva capacidad en renovables y la necesidad de modernizar la red existente, (ii) Mejora en el retorno financiero sobre los activos. Un entorno de mayores tipos a largo plazo en los últimos años y la necesidad de incentivar las inversiones en transición energética justifican esta mejora. La rentabilidad por dividendo es atractiva (4,9% en 2026) .