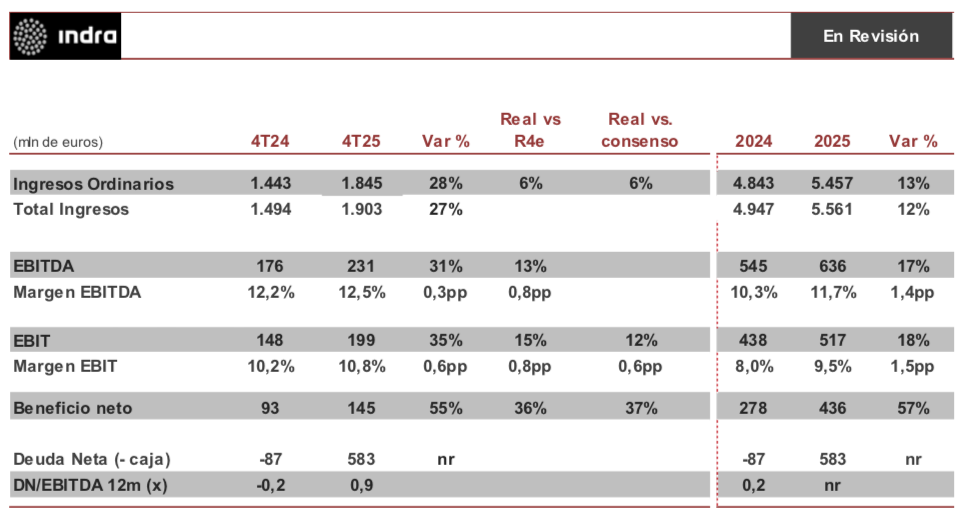

Renta 4 | Los resultados han superado ampliamente estimaciones en las principales magnitudes. Ingresos ordinarios 1.845 millones de euros (+6% vs R4e y consenso y +28% vs 4T 24), EBIT, principal magnitud, 199 millones de euros (vs 173 mln eur R4e, 178 mln eur consenso, 31% vs 4T 24), Ebitda 231 millones de euros (+13% vs y +31% vs 4T 24) y beneficio neto 145 millones de euros (vs 106 mln eur R4e y consenso y desde 93 mln eur en 4T 24) con resultado financiero: +2 millones de euros (vs -8 mln eur R4e) y tasa fiscal: -28% (vs -34% R4e y -26% en 4T 24).

Por divisiones, en Defensa, ingresos +79% vs 4T 24 hasta 643 mln eur (vs 583 mln eur R4e), EBIT 102 mln eur (vs 84 mln eur R4e) y margen EBIT 15,8% (R4e 21% y -2,4 pp vs 4T 24), en Tráfico Aéreo 159 mln eur (+2% vs 4T 24) (vs 175 mln eur R4e), EBIT 9 mln eur (vs 24 mln eur R4e) y margen EBIT 5,4% (R4e 13,5% y -7,5 pp vs 4T 24), Movilidad ingresos +33% vs 4T 24 hasta 140 mln eur (R4e 122 mln eur), EBIT 14 mln eur (R4e 7 mln eur) y margen EBIT 10,3% (R4e 6,0% y +4 pp vs 4T 24) y Minsait (IT), ingresos 903 mln eur (vs 864 mln eur R4e) +9,7% vs 4T 24 y +10,8% excluyendo divisa, EBIT 74 mln eur (R4e 58 mln eur) y margen EBIT 8,2% (R4e 6,7% y +1,5 pp vs 4T 24).

La contratación crece en 2025: +139% vs 2024 (+140% excluyendo divisa), gracias principalmente a Defensa. En Defensa +675% y +675% excluyendo divisa, Tráfico aéreo +24% y +26% excluyendo divisa, Movilidad: +14% y +16% y Minsait: +3,6% (+5,6% excluyendo divisa). La cartera de pedidos (precursor de futuros ingresos) crece +122% vs 2024 (+123% excluyendo divisa) y conquista nuevos máximos históricos al alcanzar 16.083 mln eur, ofreciendo gran visibilidad para la generación de ingresos.

Indra generó +307 mln eur en caja (vs R4e +159 mln eur) apoyado en la evolución operativa, fuerte recuperación de circulante +239 mln eur (R4e +121 mln eur) y capex -55 mln eur (R4e -88 mln eur). Teniendo en cuenta el pago de -627 mln eur por adquisiciones, la deuda neta aumenta hasta alcanzar 583 mln eur, a un múltiplo EBITDA conservador (0,9x). Destacamos favorablemente su posición de liquidez: 813 mln eur (excluyendo factoring) desde 417 mln eur en 3T 25 y líneas de crédito adicionales por valor de 1.175 mln eur (790 mln eur en 3T 25), con un calendario de vencimientos para los próximos 3 años asumible (366 mln eur en 2026e, 96 mln eur en 2027e y 240 mln eur en 2028e) si bien creemos que la directiva decidirá refinanciar y retrasar vencimientos.

Indra ha superado los objetivos del 2025e: Ingresos 5.457 mln eur (vs objetivo > 5.200 mln eur), EBIT 517 mln eur (vs objetivo > 490 mln eur) y 364 mln eur (vs objetivo > 300 mln eur).

Los objetivos 2026e son: Ingresos > 7.000 mln eur (en divisa local), EBIT >700 mln eur (incluyendo la división de BPO hasta su venta) y FCF > 375 mln eur (excluyendo anticipos PEM y factoring 187 mln eur). Los objetivos están por encima de nuestras estimaciones: Ingresos R4e 6.768 mln eur, EBIT R4e 607 mln eur y FCF R4e 388 mln eur.

Resultados que han superado ampliamente las previsiones y que muestran unas tasas de crecimiento nunca vistas anteriormente en Indra, gracias al fuerte impulso de la división de Defensa. El fuerte nivel de Contratación y el gran avance en la Cartera de pedidos proporcionan una fuerte visibilidad de cara a los próximos ejercicios. Esperamos impacto positivo en cotización. P.O. y recomendación En Revisión (antes P.O. 45,0 eur).