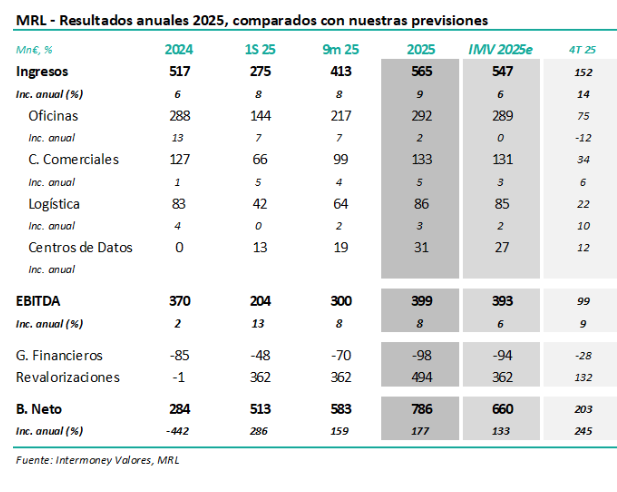

Intermoney | Merlin Properties (Comprar, PO 15 €) anunció sus resultados a diciembre 25 hoy antes de la apertura, y celebrará una conferencia telefónica a las 15 horas. Las cifras principales de los resultados, junto a nuestras estimaciones, se muestran en la tabla adjunta.

Los ingresos en 2025 subieron un +9% hasta los 565 M€, por encima de IMVe (547 M) en casi todas las líneas, mientras que el EBITDA (399 M€, +8%) también superó nuestras cifras (+6%), pese a unos gastos generales superiores a lo esperado, en especial en personal y el plan de incentivos a LP. Por tipos de activos, oficinas permaneció estable al no ser ya diferencial la incorporación de partidas anteriormente consideradas como “otros”, mientras que los centros de datos (rentas de 31 M€ v. 27 M IMVe) ratificaron en gran parte su fuerte crecimiento a los 9m. Merlin reconoció revalorizaciones de 494 Mn€ a diciembre (132 M en el 2S), una partida que no estimamos. La cifra de neto, 786 M€ frente a 284 Mn a diciembre 24, superó con cierta claridad a IMVe, 660 Mn€.

No variamos nuestras estimaciones de EBITDA de cara a 26e-28e que incrementamos un 4/5% en nuestra nota de septiembre; consideramos entonces la Fase II de los centros de datos (246 MW), lo que implicó subidas de previsiones del +30% desde 28e. La socimi declaró hoy un NTA de 15,36 €/acción, frente a 15,04 € a junio 25. El GAV es a diciembre de 2025 de 12.630 Mn€, implicando un apalancamiento del 29%. El AFFO por acción fue de 0.54 € (+5%).