Renta 4 | DIA publicará su avance de ventas del 1T26 el próximo día 23 de abril antes de la apertura del mercado.

Esperamos que las cifras de ventas del primer trimestre, sujetas a la estacionalidad habitual, continúen mostrando la solidez del negocio en España y la aceleración en el ritmo de aperturas, reflejando la exitosa transformación del Grupo y la buena ejecución del Plan Estratégico ‘25-‘29, mientras en Argentina la terca inflación y consiguiente depreciación del peso seguirá impactando las cifras, tanto a nivel local como en el consolidado.

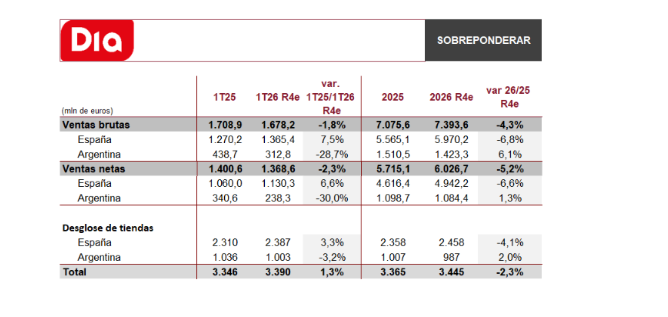

En España, estimamos un crecimiento de las ventas del +7,5% interanual en términos brutos y +6,6% en términos netos, apoyado por unos volúmenes saludables y precios estables, que deberían aportar cerca de la mitad del crecimiento, procediendo la otra mitad del incremento de tiendas netas (+77 vs 1T25, +29 vs 4T25).

En Argentina, por su parte, estimamos una caída en ventas cercana al 30% interanual, tanto en términos brutos (-28,7% ) como netos (-30%), impactada por la depreciación del peso frente al euro (-30% ), con la inflación de alimentos en el país repuntando de nuevo por encima del 30% interanual y los volúmenes estancados tras el repunte de la primera mitad de 2025. A divisa constante estimamos una caída cercana al 3% interanual por la incertidumbre económica. Además, creemos que continuaremos viendo cierres de aquellas tiendas menos eficientes (-33 tiendas vs 1T25).

De este modo, esperamos que las ventas consolidadas se reduzcan en torno al 2% interanual., tanto en términos brutos (-1,8% ) como netos (-2,3% ).

Con todo ello, creemos que la atención del mercado continuará centrada en el crecimiento en volúmenes y la ejecución del PE ‘25-’29, tanto a nivel de aperturas netas como respecto al plan de optimización logística, fuentes esperadas de expansión de márgenes gracias al apalancamiento operativo y a las mejoras de eficiencia. Tras haber doblado su cotización en los últimos 12 meses y haberla triplicado en 24 meses, creemos que aun tiene margen para seguir creciendo en ventas, con mayor cuota de mercado, y mejores márgenes. Pese a ello, DIA cotiza ~5x VE/EBITDA ’26, un descuento del 30% frente a la media del sector en Europa (~7x) y – 40% frente a aquellas con mejores márgenes (~8x), por lo que esperamos que continúe expandiendo sus múltiplos a medida que haga delivery del PE ‘25-’28.

Recomendación SOBREPONDERAR, P.O. 52,10 eur/acc.