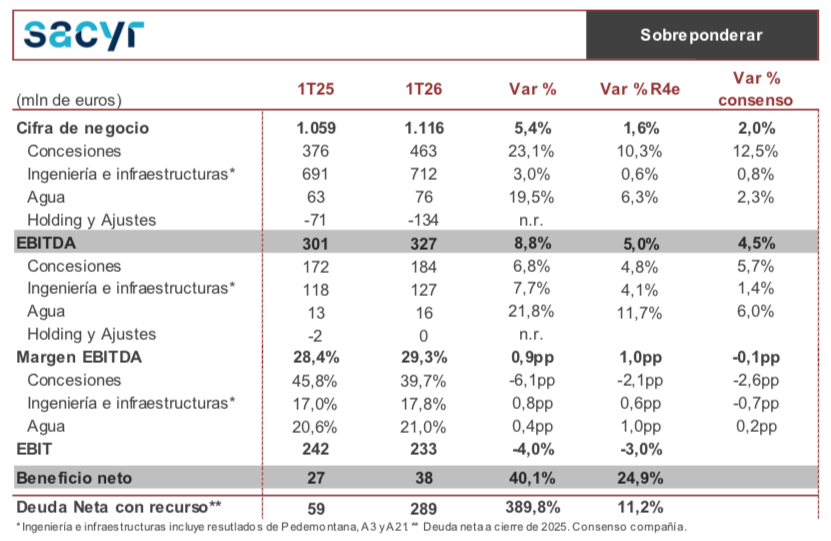

Renta 4 | Los ingresos, alineados con las expectativas se incrementan como consecuencia de la aportación de nuevos activos concesionales que más que compensan la desinversión en Colombia y la puesta en marcha de proyectos de agua y avance de obras en cartera. Además, se aprecia el efecto contable de la mayor actividad en construcción de concesiones que afecta a la partida de holding y ajustes.

El Ebitda, que mejora las previsiones, se eleva por la aportación de los nuevos activos, así como por mayores márgenes en construcción (focalizados en la rentabilidad vs volumen) y agua (por encima del 22%). La cartera de construcción crece +4% gracias a las nuevas adjudicaciones de proyectos, situándose cerca de los 13.000 millones de euros, correspondiendo el 73% a Sacyr Concesiones.

La generación de caja operativa crece un 12% vs 1T26 por las propias dinámicas de los activos financieros, si bien un mayor deterioro de circulante respecto a nuestra previsión y pequeñas variaciones en otras partidas, sitúan la deuda neta con recurso por encima de nuestra perspectiva.

Tal y como preveíamos, se hace una propuesta de incremento del dividendo en efectivo de 0,10 euros/acción para julio de 2026, y de 0,05 euros/acción para enero de 2027 que deberá ser aprobado en la JGA a principios de junio.

De cara a la conferencia de resultados veremos si finalmente se va a establecer un incentivo para el equipo directivo ligado a la evolución de la cotización de cara a los próximos años. Además, veremos que visibilidad dan de cara a la adjudicación de nuevos proyectos concesionales dado el atractivo pipeline de proyectos.

Veremos si la mejora de los resultados respecto a las estimaciones tiene un impacto relevante en cotización. Reiteramos Sobreponderar, y Precio Objetivo 5,10 eur.