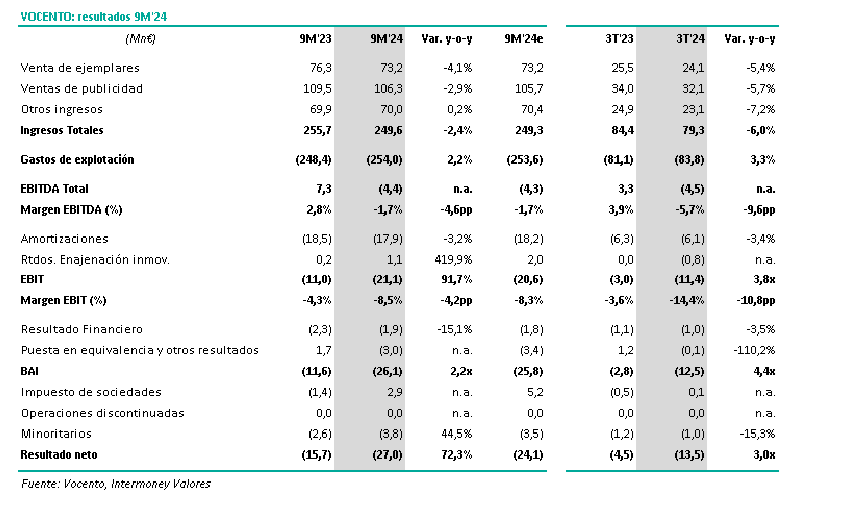

Intermoney | Vocento (En Revisión) publicó ayer, después del cierre del mercado, sus resultados del 9M’24. Como anticipábamos, hay un claro deterioro de los resultados, afectados tanto por el descenso de los ingresos (tras el -0,6% en la primera mitad del año, el descenso del -6,0% en el 3T lleva a que en el acumulado de 9M la bajada sea del -2,4%) como por el incremento de los costes (+3,3% en 3T y +2,2% en 9M, en parte explicados por 7,1 M€ de costes de indemnizaciones en Impresión y en Estructura, de los que 2,5 M€ ligados a la salida del CEO

y del Director General del negocio Editorial).

El EBITDA en 9M24 se sitúa en los -4,35 M€ (supone un descenso de 11,6 M€ frente a los 7,29 M€ de EBITDA en 9M’23) debido al mal comportamiento de la publicidad (-2,9% en 9M y -5,7% en 3T), por los efectos coyunturales en otros ingresos tanto en prensa como en diversificación, y por los costes extraordinarios de las indemnizaciones. El EBITDA ex indemnizaciones es de 2,71 M€

La compañía anuncia una revisión estratégica de los negocios del grupo con la llegada del nuevo CEO, Manuel Mirat, y un plan de eficiencia para el 4T’24 que tendrá un coste de 13 M€ y unos ahorros anuales estimados en 10 M€. El objetivo de EBITDA para 2024 baja a 11-15 M€ (desde los 21-25 M€ del objetivo anterior), que incluyendo los 13 M€ de costes de la reestructuración implica un EBITDA en torno a 0 (entre -2Mn€ y +2Mn€).

En el previo de resultados ya anticipábamos un recorte importante del objetivo de EBITDA (que, recordamos, ya fue reducido en julio desde la previsión inicial de aumentar el EBITDA a una tasa de doble dígito desde los 34,5 M€ de 2023), por lo que pusimos nuestro precio objetivo En Revisión.

Aspectos destacados:

Ingresos: aceleran su caída en el 3T (-6,0% vs -0,6% en 1S), situándose el descenso a 9M en -2,4% (hasta los 249,6 M€, en línea con nuestra estimación). Los ingresos publicitarios se reducen un -2,9% (-5,7% en 3T), los ingresos de circulación bajan un -4,1% (-5,4% en 3T) y los otros ingresos se quedan planos (aunque bajan un –

7,2% en 3T).

EBITDA de -4,4 M€ en 9M (vs -4,5 M€ en 2T) por el mal comportamiento de la publicidad, especialmente en prensa y efectos coyunturales (reducción del presupuesto de varios clientes importantes del negocio de Agencias) así como por los costes extraordinarios de las indemnizaciones.

Pérdidas netas de -27,0 M€ (+72% vs -15,7 M€ en 9M’23) como consecuencia del descenso de los resultados operativos.

Subida de la deuda financiera neta hasta los 57,8 M€ vs 34,1 M€ a cierre de 2023. Deuda financiera neta ex NIIF16 de 40,8 M€ (vs 15,1 M€ a dic 2023). Durante 9M24 se ha generado una caja negativa ordinaria de -16,4 M€.

A las 13:00h la compañía realizará una conference-call sobre los resultados.