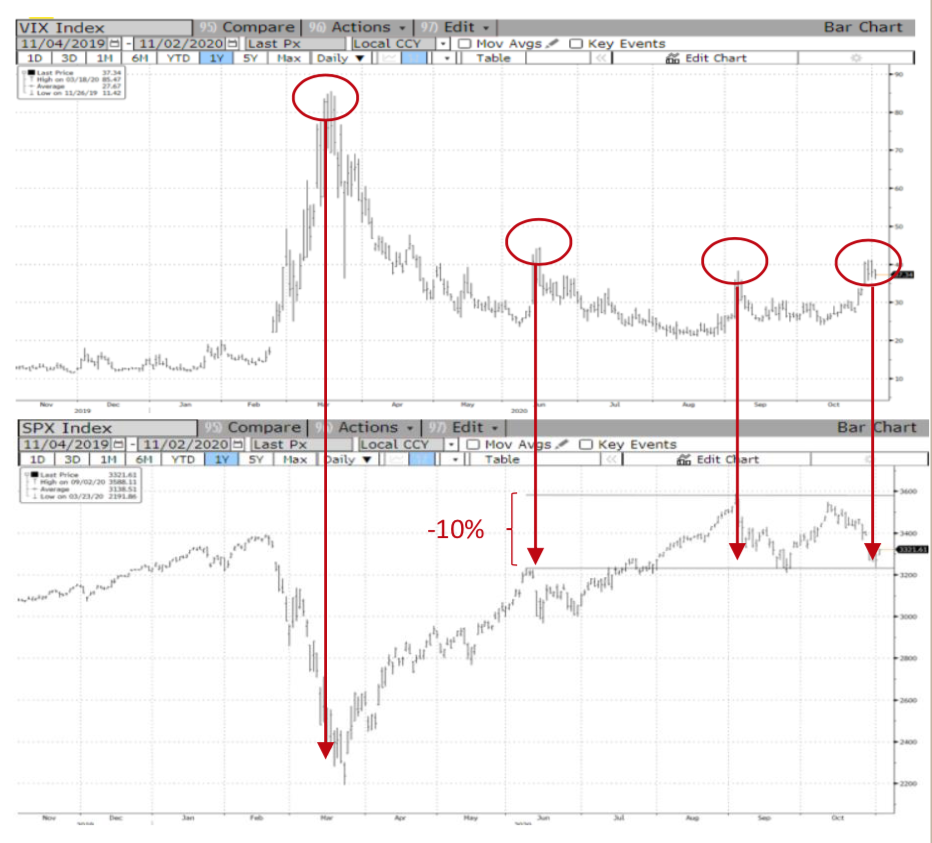

A&G | El gráfico superior muestra la evolución de la volatilidad del índice S&P 500 (VIX) y el inferior muestra su evolución en precio.

El fuerte repunte de la volatilidad de la semana pasada, no es comparable a lo ocurrido en los meses de marzo y abril, cuando alcanzó niveles de 80, sino que encaja con el patrón de las corrección bursátiles de los meses de junio y septiembre, donde el VIX se detuvo en niveles de 40 y las bolsas corrigieron entre un 8% y un 10%, igual que ha ocurrido desde mediados de octubre.

Nos mantenemos en el rango y la parte baja es una oportunidad de compra mientras no cambie el escenario.