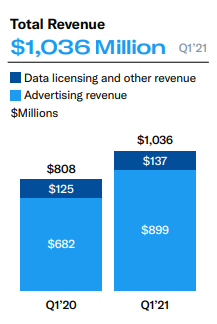

Bankinter | La empresa estadounidense de microblogueo, Twitter, ha presentado sus resultados del 1T21 con unas ventas de 1.040 M$, un Ebitda de 294,1 M$ y unos ingresos por publicidad de 899 M$.

Principales cifras publicadas frente a consenso Bloomberg: Ventas 1.040M$, +28% a/a, vs. 1.034M$ estimado; Ebitda 294,1M$, +39%, vs. 276M$ estimado y BPA 0,16$ vs. 0,143$. Los ingresos por publicidad alcanzan 899M$ vs. 897M$ estimado. Los usuarios activos (monetizable daily active users) 199M (+20% a/a) vs 198,8M esperado.

Las acciones de Twitter cayeron un -10% en el aftermarket tras el anuncio de resultados, y el guidance para el 2T decepciona porque el rango bajo queda bastante alejado de las estimaciones. En concreto la Compañía anticipa ingresos entre 980M$/1.080M$ vs. 1.050M$ estimado.

Opinión del equipo de análisis de Bankinter:

Son cifras mejores de lo estimado y cumpliendo expectativas en usurarios activos. Los ingresos por publicidad aumentan gracias al impulso del comercio online y hacen prever que la Compañía podrá cumplir con su objetivo de doblar sus ingresos anuales en 2023. Esto supondría aumentarlos hasta 7.500M$ desde 3.700M$ en 2020. Sin embargo, el crecimiento es menos explosivo que el observado en Facebook o Google. Además, la Compañía volvió a advertir que los usuarios activos ralentizarán su crecimiento a lo largo de este ejercicio y probablemente agudizarán esta tendencia en el 2T.

Conviene recordar que 2020 fue extraordinariamente bueno por el efecto de los confinamientos. Esto junto con un guidance de ingresos que defraudó estimaciones, provoca una caída de -10% del valor en el aftermarket.