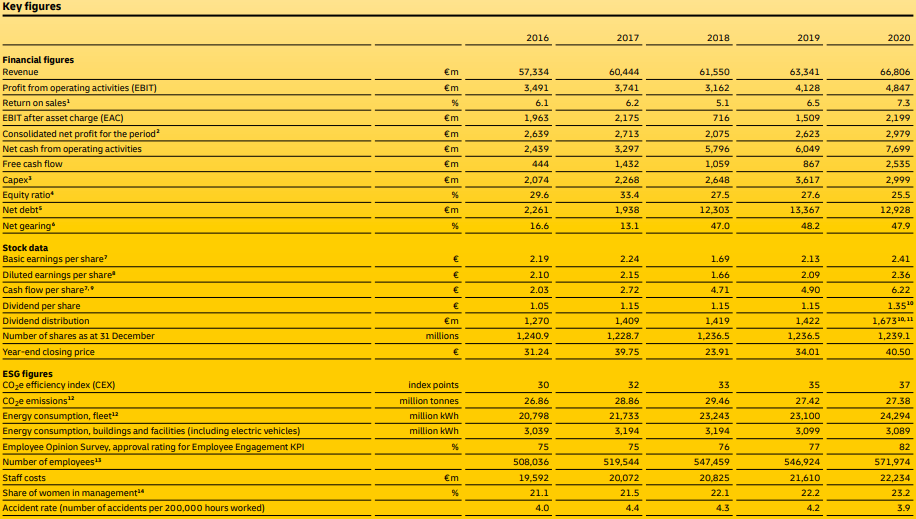

Bankinter | La empresa alemana de correos, Deutsche Post, ha presentado sus resultados de 2020 con un EBIT de 4.847M €, un BNA de 2.979M€ y una Deuda Financiera Neta de 12.928M€.

En el 4T se estancaron las ventas en 19.116M€ (+12,7% a/a, consenso 19.269M€), EBIT 1.966M€ (+56,3%, consenso 1.905M€) y margen 10,3% vs. 7,4% en 4T19, BNA 1.302M€ (51,7%, consenso 1.295M€), cash flow libre 1.075M€ (-7,6%).

Por lo tanto, las principales magnitudes del año 2020 son: ventas 66.806M€ (+5,5%), EBIT 4.847M€ (+17,4%) y margen EBIT 7,3% vs 6,5% en 2019, BNA 2.979M€ (+13,6%), cash flow libre 2.535M€ (+192%), deuda financiera neta 12.928M€ (-3,3%) y ratio DFN/EBITDA 1,5x. El dividendo aumenta a 1,35 euros/acción. (+17,4%) y dedicará 1.000M€ a recomprar acciones (aproximadamente el 1,85% del capital).

Opinión del equipo de análisis de Bankinter:

Se confirman los resultados preliminares anunciados el 4 de enero, son muy positivos, aunque lógicamente sin sorpresas. En el cuarto trimestre mejoran los resultados de la mano de un aumento del volumen de paquetería y una recuperación de los envíos. Lo más interesante es el aumento del dividendo (yield 3,1%) que sumado al + 1,8% de recompra supone una rentabilidad total del 5,0%.

Aprovechamos para reiterar nuestra recomendación de Comprar y precio objetivo de 48,00 euros/acción.