Alphavalue | La compañía británica WPP (Comprar, precio objetivo 1.191 € ++) es el grupo de publicidad más grande del mundo por delante de Omnicom (EE.UU.), Publicis (comprar, objetivo 62,1 € ++), e IPG (EE.UU.).

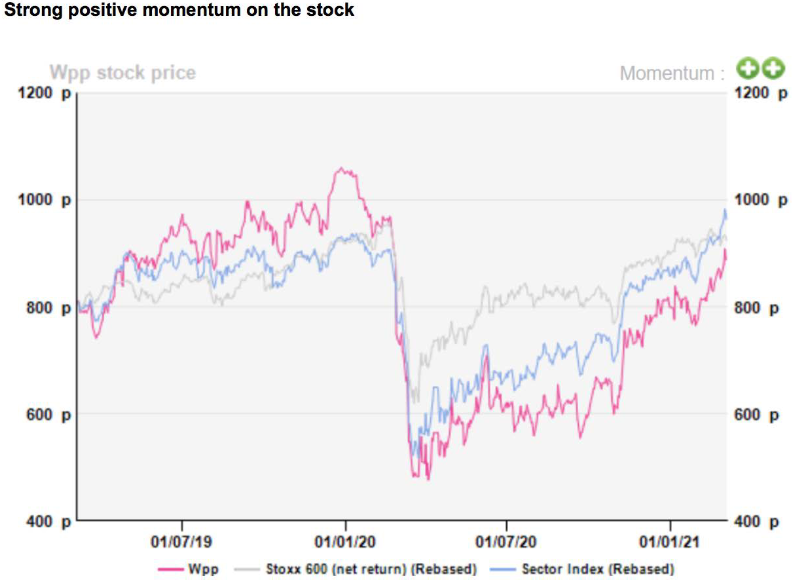

El primer confinamiento, al que nos obligó el coronavirus, llevó los precios de las acciones de las compañías de publicidad a la lona entre el 20 de marzo y el 20 de abril. Al igual que sus comparables, WPP se vio afectada por la drástica reducción de la publicidad del sector autos, artículos de lujo, viajes y ocio. Las ventas netas orgánicas cayeron un -15% yoy en el 2T20 y mejoraron secuencialmente cuando la actividad económica se reanudó progresivamente.

El decrecimiento de las ventas netas orgánicas de WPP se desaceleró en 3T20 (-7,6% yoy) y un poco más en octubre y noviembre (-6,7% yoy). Os recordamos que los resultados del 4T20 se han publicado este jueves. La compañía cuenta con un performance(evolución) YTD del +15%, en línea con el sector de la publicidad y los servicios publicitarios. El sentimiento del mercado sigue en positivo con respecto a estas compañías.

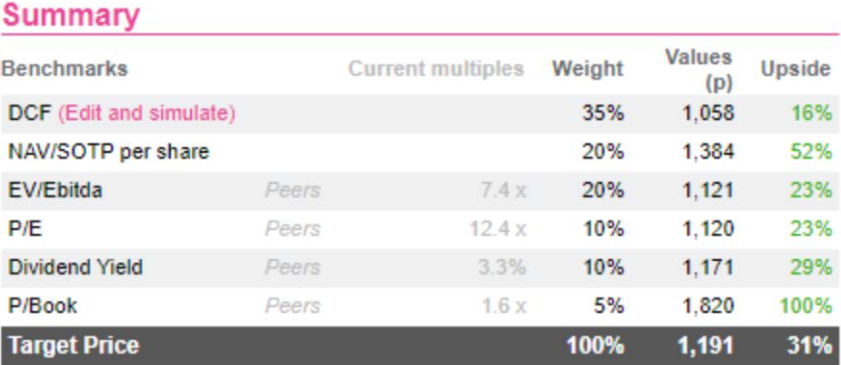

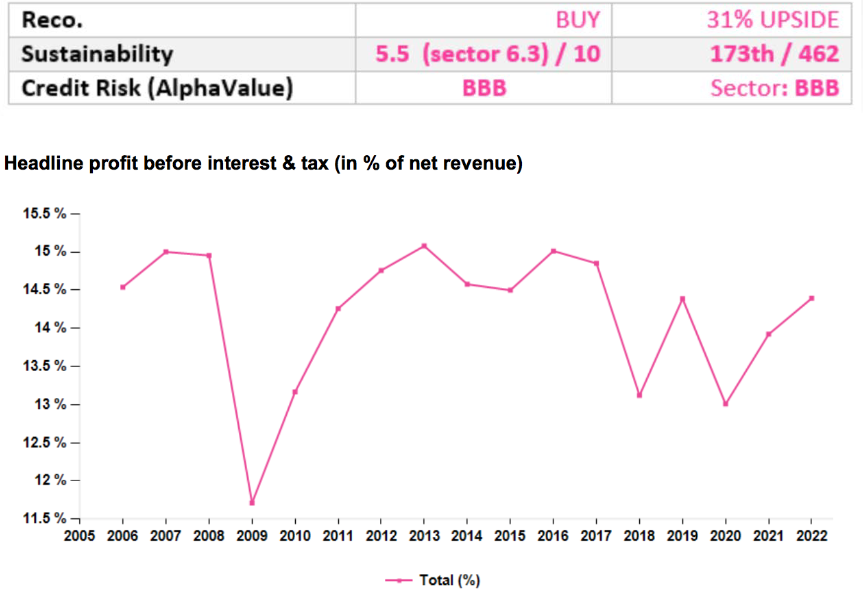

Nuestros analistas siguen otorgando a WPP un potencial alcista significativo (+30,9%), a pesar de la recuperación del precio de la acción desde los primeros confinamientos y restricciones de marzo-abril del año pasado. Esto está respaldado por todas las métricas de valoración. Si bien la estrategia de transformación de WPP es convincente, la ejecución sigue siendo el riesgo principal, que disminuye con la recuperación de la demanda.

Para los inversores que creen que la economía será más fuerte en América del Norte que en Europa, Publicis puede ser una mejor apuesta (62% de las ventas netas en EE.UU.) frente a WPP (39% de las ventas netas en EE.UU.). Por otro lado, WPP tiene una mayor presencia en áreas geográficas de rápido crecimiento (Asia o América Latina, por ejemplo) que Publicis. De todos modos, no es demasiado tarde para posicionarse en esta compañía.