La farma gala es nuestra IDEA del DÍA. Desde la nota de nuestros analistas de noviembre de 2019, el performancede Sanofi ha sido una auténtica montaña rusa. Si bien los inversores apreciaron la impresionante estrategia de crecimiento a medio plazo y los sólidos resultados del 4T 2019, una venta masiva (sell-off), impulsada por la pandemia, provocó unas caídas del -23%. Sin embargo, el grupo farmacéutico francés fue lo suficientemente rápido como para presentar un plan de rescate: reutilizó su medicamento parala artritis (Kevzara) para el tratamiento del Covid-19 y se unió a GLAXOSMITHKLINE (comprar, objetivo 1.832 p+) para desarrollar una vacuna contra el coronavirus, lo que proporcionó algún respiro. El out performance de las ventas del 1T 2020, impulsado por el almacenamiento de medicamentos, y la liquidación del aproximadamente 20% de la participación en Regeneron (alrededor de 11 bn$), que reforzó la potencia de fuego de Sanofi, permitió recuperar el terreno perdido hasta abril.

Sin embargo, los vientos se volvieron desfavorables a partir de entonces, ya que las interrupciones relacionadas con los confinamientos (principalmente la disminución de nuevas recetas) y una serie de reveses en I+D (para medicamentos que en principio tenían un futuro esperanzador como el fitusiran y el sutimlimab) pusieron nerviosos a los inversores. Además de esto, los resultados decepcionantes de la fase I / II para la posible vacuna contra el Covid-19 empeoraron las cosas, retrasando su desarrollo de 6 a 12 meses. Así, Sanofi ha tenido under performance respecto al del sector farmacéutico cubierto por AlphaValue en los últimos 6 meses (-8% frente al aproximadamente 1% de la media del sector).

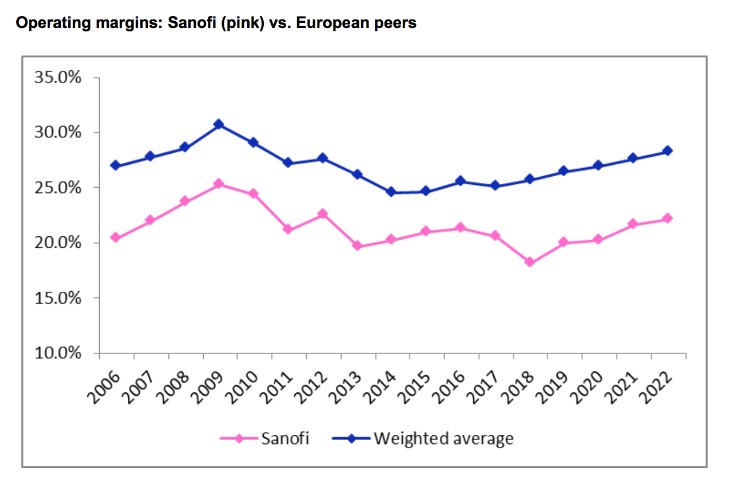

La recomendación de compra para Sanofi es apostar por unos fundamentales llamados a mejorar. Nuestras dos métricas de valoración intrínsecas arrojan un positivo upside. Los múltiplos de mercado también apuntan hacia la zona de sobreventa. Sin olvidar que los accionistas también podrían beneficiarse de la próxima salida a bolsa del negocio Consumer Healthcare (valorado en aproximadamente 19 bn€, esto es, 15 eur/acc) y la compañía más grande del mundo dedicada al desarrollo, producción y comercialización de principios farmacéuticos activos, EUROAPI (valorada en alrededor de 2 bn€ o 1,7 €/acc; bajo el nombre de Genéricos para la valoración por NAV). Con suerte, Sanofi notropezará una vez más en la ejecución.

SANOFI (comprar, objetivo 103 €-)