Alphavalue | Engie ha cambiado mucho en los últimos 2 ó 3 años, pero, a pesar del cambio, las empresas de servicios públicos franceses se encuentran sólo en la mitad de su largo y exhaustivo proceso de renovación. Después de la destitución de Isabelle Kocher y el fin de una estrategia centrada en la acumulación de activos, el grupo ha presentado su hoja de ruta teñida de verde. La sencillez sería la nueva consigna. Puede que también falte reconocimiento. Los títulos de Engie acumulan un descenso del -23% desde finales de febrero de 2020 y está por detrás de sus comparables y por debajo de la recuperación. Sin embargo, nos gusta la nueva dirección estratégica y prevemos un panorama prometedor.

Más simple significa mejor

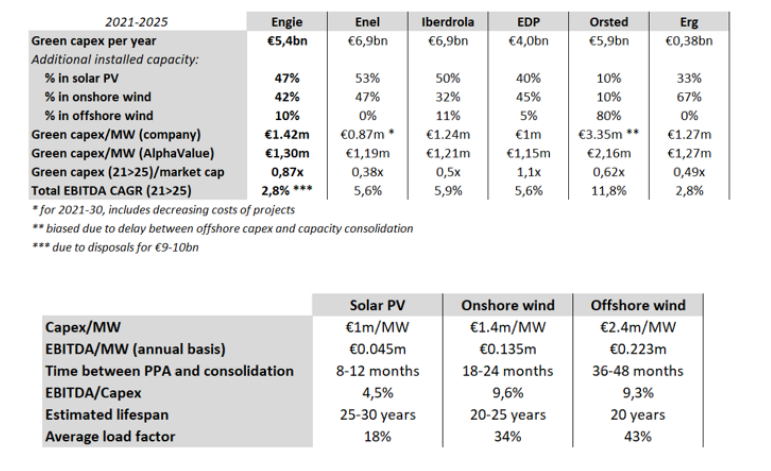

Después de esa etapa de acumulación de activos, compleja y que obstaculiza el crecimiento, y además, con poca o ninguna sinergia, el grupo pasó a enajenaciones precipitadas. La desinversión de su participación en el capital social de SUEZ (vender, objetivo 15,4 € ++), por 3.400 M€ en efectivo fue un primer y fundamental paso adelante. Pero las cosas se han acelerado claramente con el nombramiento como CEO de Catherine MacGregor en febrero de 2021 quien ha inculcado una nueva dinámica. La venta de la participación del 60,5% de Engie en Engie EPS y la mitad de la participación del 40% en GTT (comprar, objetivo 94,1 € +), o la revisión estratégica sobre Endel, lo demuestran. En ese proceso de simplificación de la estructura, destacamos la venta de Bright cuyo proceso se inicia este mes y por el que se aspira a obtener entre 4 y 6 bn€. El objetivo final de su plan de rotación de activos es, por lo tanto, pasar de actividades complejas e intensivas en mano de obra a un modelo intensivo en capital basado en infraestructura, y en el desarrollo de servicios públicos, tal y como están haciendo sus comparables, basados en el desarrollo de energías verdes (ver tabla).

Buscando un re-rating más cercano a los múltiplos de sus comparables

Engie actualmente cotiza a 11,8x beneficios, por debajo del rango de 15-18x del sector. Es cierto que persisten las incertidumbres, especialmente sobre los múltiplos de los activos en venta, la dilución de las ganancias y la creciente competencia en las energías renovables, sin mencionar algunas piedras de molino que se vuelven estructurales (24% de propiedad estatal francesa, energía nuclear belga y el aprovisionamiento relacionado). Pero la transformación y el reenfoque del grupo merecen una nueva opinión.