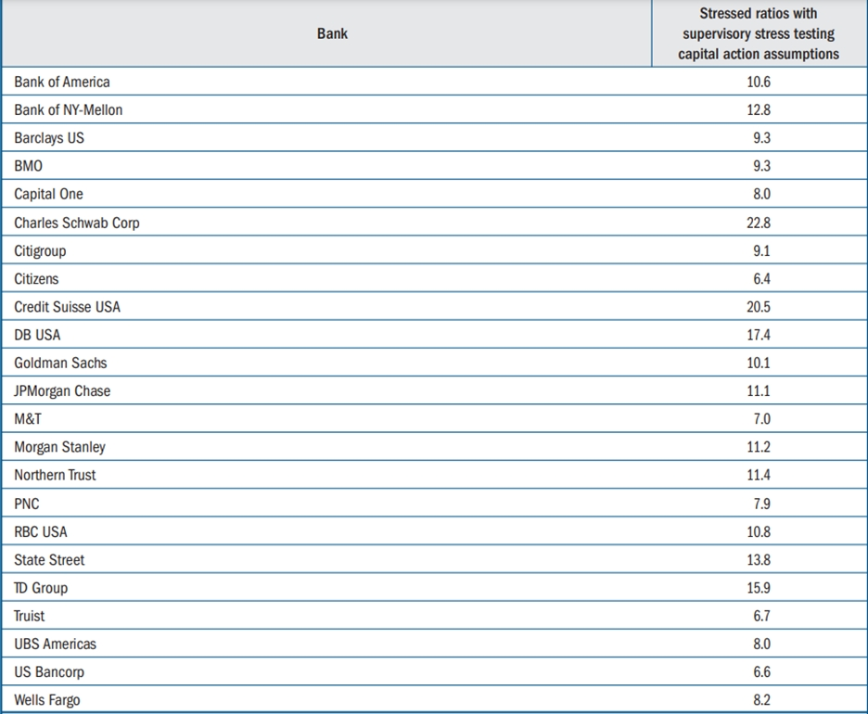

Santander Corporate & Investment | La Fed publicó el miércoles los resultados de su prueba anual de estrés. En el ejercicio de este año participaron 23 entidades y las hipótesis utilizadas se determinaron antes de las convulsiones registradas en marzo en el sistema bancario. Los parámetros de la prueba de estrés incluyeron un aumento de la tasa de desempleo estadounidense hasta el 10%, un desplome de los precios de los inmuebles comerciales y residenciales del 40% y el 38%, respectivamente, un descenso de los tipos de interés a corto plazo hasta casi cero y un salto del dólar frente a la mayoría de las principales divisas. Los resultados de la prueba indicaron que todas las entidades examinadas cumplirían sus requisitos mínimos de solvencia, pese a presentar pérdidas agregadas por un monto de USD 541mm, de los cuales USD 424mm procedían de pérdidas del negocio de préstamos (incluidos unos USD 100mm de pérdidas en los segmentos inmobiliarios comercial y residencial) y USD 94mm eran pérdidas del negocio de trading y de contraparte (véase en el Cuadro 1 el ratio CET1 mínimo proyectado en el escenario muy adverso 1T23-1T25).

Según la declaración efectuada por un representante de la Fed tras la prueba de estrés, los resultados de este año «confirman que el sistema bancario se mantiene fuerte y resiliente», aunque también se señaló que estos ejercicios son «sólo una forma de medir esa fortaleza». Por primera vez, los ocho mayores bancos estadounidenses, incluidos JPMorgan, Goldman Sachs Group Inc. y Morgan Stanley, se enfrentaron en la prueba a un «shock de mercado exploratorio» en sus carteras de trading, que implicaba mayores presiones inflacionistas y tipos de interés al alza, y que mostró que las hipotéticas pérdidas del negocio de trading en este escenario ascenderían a USD 80mm.

Los resultados de la prueba de estrés brindan información a los reguladores bancarios estadounidenses sobre los requisitos de capital de cada uno de los bancos incluidos en el ejercicio (si bien la prueba de la cartera de trading –realizada por primera vez este año– no afectará a los requisitos de capital), y la Fed ha autorizado ahora a los bancos incluidos en el ejercicio de este año a anunciar sus planes de reparto de capital a partir del viernes de esta semana. Según la prensa, no se prevé que los bancos empiecen a anunciar sus planes actualizados de repartos a los accionistas hasta tener claro cuáles serán las nuevas normas regulatorias para calcular los activos ponderados por riesgo, que la Fed y otros reguladores bancarios estadounidenses previsiblemente anunciarán en los próximos meses como parte de la aplicación definitiva de Basilea III. El presidente de la Fed hizo unas declaraciones a principios de mes en las que indicaba que las nuevas normas regulatorias aún no están ultimadas, pero que los bancos más grandes podrían enfrentarse a un aumento de alrededor del 20% en sus requisitos de capital. También se prevé que los reguladores bancarios estadounidenses impongan normas de solvencia más estrictas a los bancos de tamaño mediano (incluidos en el grupo de bancos con bases de activos de entre USD 100mm y USD 250mm).