Santander Corporate & Investment | La cotización de Orsted ha caído un 23% en lo que va de año y un 29% desde el máximo que alcanzó a principios de enero. En nuestra opinión, esto obedece a varias razones, algunas relacionadas con las principales actividades de Orsted y otras con factores macroeconómicos y técnicos.

Las razones relacionadas con el negocio podrían ser (1) previsiones algo decepcionantes para 2021 en el negocio eólico; (2) pérdida de la subasta del proyecto eólico en Nueva York, que se adjudicó a la compañía petrolera competidora Equinor; (3) preocupación por la rentabilidad futura tras haber visto los elevados precios de las subastas de algunas compañías petroleras celebradas en el Reino Unido para el arrendamiento de fondos marinos.

Las razones no relacionadas con el negocio podrías ser: (1) el aumento de los tipos sin riesgo en la mayoría de los mercados, con subidas medias de unos 40pb; y (2) los cambios propuestos en el índice S&P Global Clean Energy en abril (actualmente en fase de consulta), con la posible incorporación de nuevos componentes y cambios en las ponderaciones relacionadas con la liquidez. Esto podría tener efectos negativos en los 30 componentes actuales. Este índice es seguido por algunos ETFs “limpios” pertenecientes a fondos ESG más grandes.

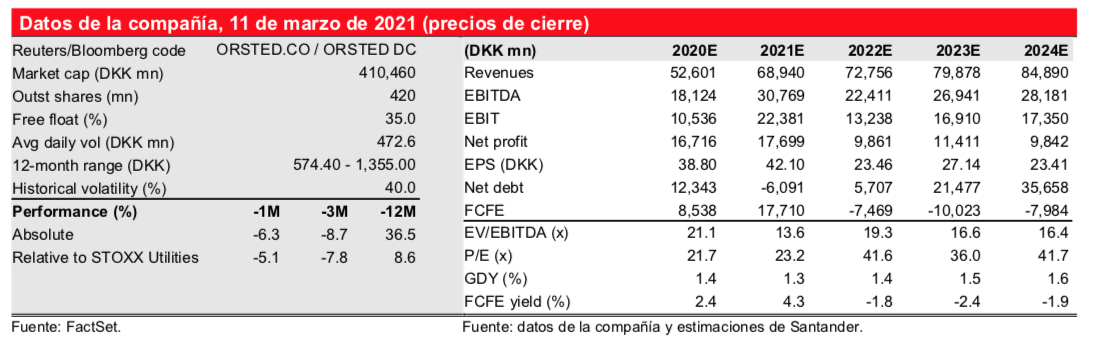

A las cotizaciones actuales, vemos un valor fundamental atractivo para Orsted y, dado su potencial de revalorización del 22%, elevamos nuestra recomendación a Comprar (desde Mantener). En nuestra opinión, la cotización actual no tiene en cuenta la valoración que merecen sus activos existentes, en construcción o adjudicaciones con sistemas de remuneración conocidos. En nuestra valoración por suma de las partes, calculamos el valor de estos activos en 1.050 coronas danesas (DKK)/acción. Las 140 coronas danesas/acción que restan hasta alcanzar nuestro Precio Objetivo de 1.190 coronas danesas/acción corresponden a nuestra valoración de la cartera de proyectos posteriores a 2026-35e, aquí añadimos 20GW (2GW al año). Además, la inclusión en nuestro modelo de un aumento medio de 50pb en el tipo de interés sin riesgo en los distintos mercados de Orsted solo reduciría nuestro Precio Objetivo en un 6%, lo que dejaría un amplio recorrido alcista.