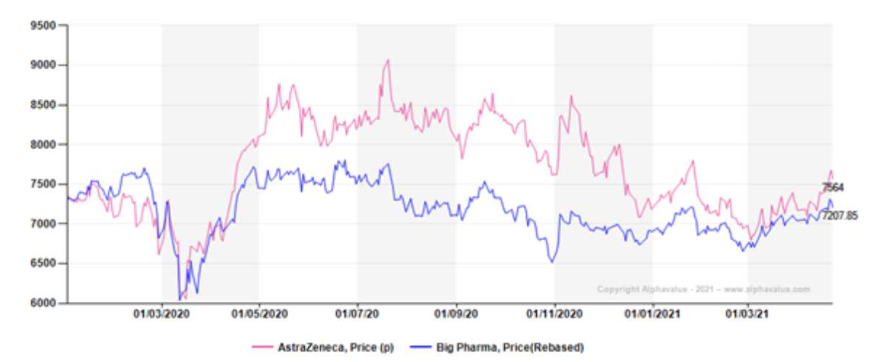

Alphavalue | La farmacéutica británica AstraZeneca fue testigo de un rally muy destacado, con el precio de sus acciones alcanzando un máximo histórico a mediados de julio de 2020, a diferencia de la mayoría de las grandes farmacéuticas, que tuvieron un momento difícil después del brote del COVID-19. Esta euforia fue impulsada, en gran medida, por la decisión de la compañía de desarrollar una vacuna frente a la pandemia de precio asequible y logísticamente fácil de transportar. A pesar de no tener una gran experiencia previa en el desarrollo de vacunas, AstraZeneca, junto con la Universidad de Oxford y las importantes subvenciones en I+D de varios Gobiernos, pusieron en marcha la cuestión para el grupo.

También hemos tenido rumores de fusión con Gilead Sciences (mayo 2020), con pocos negocios en competencia (“business overlap”), pero con posibles recelos políticos.

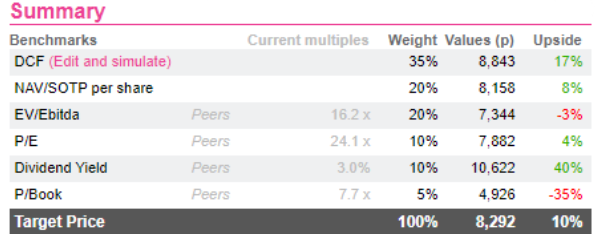

Después de estar cara durante la mayor parte de 2020, el sell off sostenido en AstraZeneca ha abierto una atractiva ventana de oportunidad. Esto está respaldado por un saludable alza en las métricas por fundamentales, es decir, tanto la valoración DCF (+17%) como el NAV (+8%).

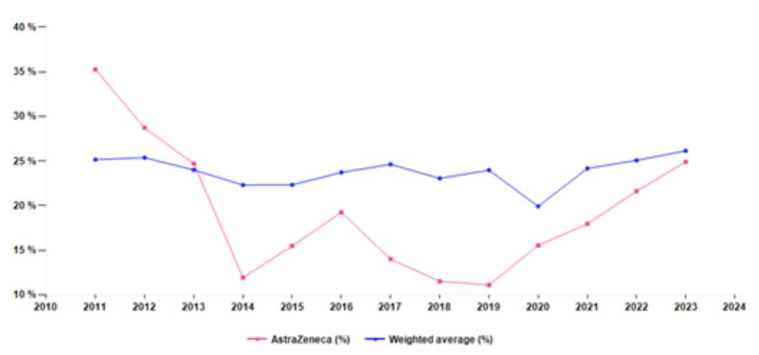

Si bien AstraZeneca definitivamente no es para inversores que buscan la red de seguridad de los dividendos convencional de las grandes farmacéuticas. Estas contaron con un crecimiento medio de los dividendos del +4% entre 2020-23, frente a uno “plano”’ para la farmacéutica británica. Por otro lado, Astrazeneca muestra un impresionante crecimiento de cashflow / BPA, alcanzando un convincente PER de 0,8x vs 1,8x para sus comparables.

Recomendamos Añadir y un Precio Objetivo de 8.292 GBP/acc.