Morgan Stanley | Tom Wrigglesworth inicia cobertura en Overweight, Precio Objetivo 577 coronas danesas (DKR) (24% upside), sobre Novonesis, a la que considera una compañía del sector biotech de alta calidad y que ofrece crecimiento estructural en ventas y márgenes, por encima de pares (+800bps).

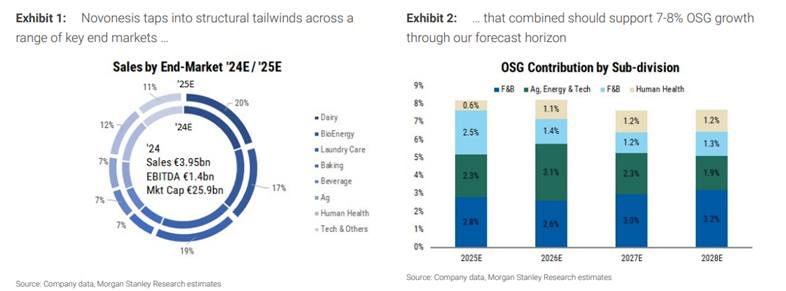

Con un mtk cap de ~€29bn, la compañía se centra en el Desarrollo de encimas, cultimos, levaduras ty probióticos, tras la fusión de Novozymes y Chr.Hansen en Enero’24. La compañía vende sus productos a una amplia gama de clientes, desde productos de biocombustibles, como productores de detergentes… mercados en los que tiene un 50% de cuota de mercado, a nivel global. Tom cree que si la compañía esa capaz de mantener un perfil de crecimiento y márgenes por encima de pares, debería volver a cotizar con la prima sobre pares que ha mantenido históricamente.

Tom estima un crecimiento de 7.4% CAGR en ventas y 18.2% CAGR en EPS durante 2024-27e, estando así un ~8%/3% por encima de consenso en 2025/26. Tom destaca algunos de los drivers de crecimiento de la compañía en: (1) Lácteos – 19.9% ventas (+10.1% CAGR), (2) Productos de Hogar – 19.5% ventas (6.9% CAGR), y (3) Bioenergía – 16% ventas y 8.3% CAGR.

Novonesis, Overweight, Precio Objetivo 577 DKR