Morgan Stanley | El analista está Overweight (OW) en Pearson por varias razones:

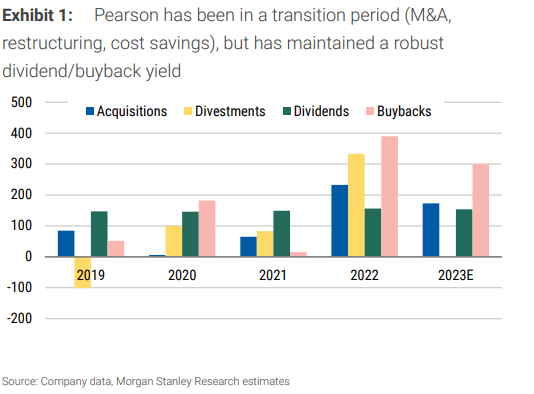

- Mejora de márgenes tras los cambios estratégicos que ha hecho los últimos 5 años (adquisiciones, ventas, restructuración, transición a digital…)

- La preocupación sobre la disrupción de IA ha sido exagerada

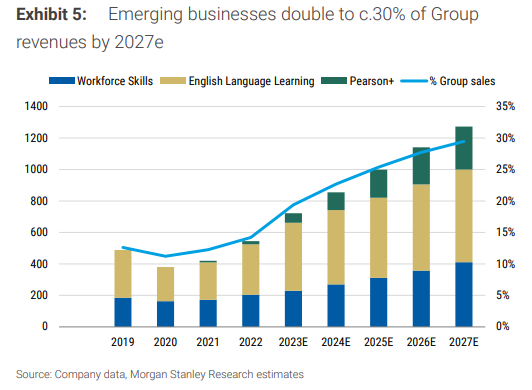

- Está aumentando la escala en nuevos negocios, de hecho el analista espera que doblen su peso sobre los ingresos y alcancen el 30% de los mismos en 2027 (y contribuyan a un 70% del crecimiento de ingresos durante ese periodo)

- Valoración: cotiza a 13x P/E, 9% FCF yield, 2.7% DY y 5% buyback yield.

Pearson, Overweight, Precio Objetivo de 920 a 1000 libras.