Singular Bank | Los últimos resultados trimestrales que tenemos como referencia fueron presentados en octubre y corresponden al tercer trimestre de 2023. Meta superó las previsiones en todas sus magnitudes, así como el propio guidance de la compañía. Tras la intensa desaceleración que sufrió en 2022 y comienzos de 2023, los resultados del tercer trimestre confirmaron la plena recuperación, con ingresos y beneficio superando los máximos del 4T 2021 previos a la fase de ajuste.

Presentó unos ingresos totales de 34.100 millones USD (+23%) con una reducción de gastos del 7%, tras el fuerte ajuste de personal. Esto se tradujo en un incremento del Ebit de +140% interanual y del beneficio neto de +168%. Los ingresos publicitarios, que fueron el 98% de los ingresos totales, apoyaron estos crecimientos. La división Reality Labs, que incluye el metaverso, aún no ha visto aumentar sus ingresos y reportó unas pérdidas de 3.740 millones USD.

La empresa espera crecimientos del BPA (beneficio por acción) del 15% anual para el periodo 2024-2027, si bien la compañía está expuesta al riesgo cíclico ante una eventual desaceleración de la economía.

Meta se beneficia de la tendencia estructural hacia una mayor presencia en las redes sociales en nuestro día a día. Ofrece una interesante oportunidad de inversión por su fuerte posición financiera con caja neta y monetización del negocio, con nuevas facilidades para que los consumidores accedan a los productos ofertados. Estamos hablando de un negocio que obtiene márgenes brutos de más del 80% y márgenes operativos superiores al 40%. Los retornos que obtiene sobre el capital también son excepcionales, del 40%.

En cuanto a sus riesgos, su base de ingresos es la publicidad, que es cíclica, y la principal base de anunciantes son pymes. Además, está bajo investigación en múltiples procedimientos regulatorios, ahora enfocados principalmente en antimonopolio a nivel nacional, mientras en el extranjero ya ha recibido multas por cerca de 5.000 millones USD relacionadas con las prácticas de privacidad.

Análisis fundamental

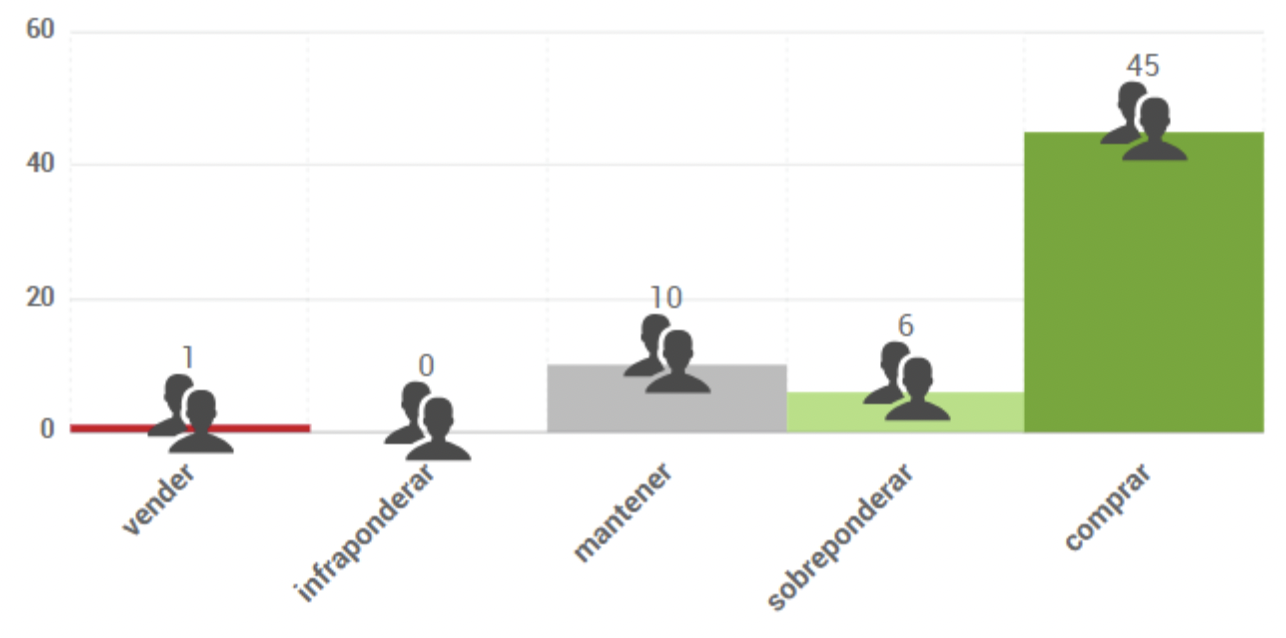

El consenso de analistas de FactSet otorga al valor un precio objetivo de 387,33$, lo que supondría un potencial de revalorización del 5%. Las opiniones de los analistas recogidas por FactSet se distribuyen de la siguiente forma:

Análisis técnico

Está desarrollando una tendencia alcista de largo plazo cuyo objetivo potencial sería volver a los máximos históricos de 2021 en la zona de 384$. La superación de este nivel sería muy positiva a nivel técnico, si bien es una zona propicia para que desarrolle un proceso de corrección o consolidación por debajo.