Alphavalue | Después del brote de la pandemia del COVID-19, las farmas, a pesar de su carácter defensivo, tuvieron un momento difícil, lo que se reflejó en unos resultados operativos mediocres y la evolución del precio de las acciones. Sin embargo, los últimos meses han sido testigos de un drástico cambio en la evolución, con farmacéutica suiza, Roche, liderando el movimiento.

La última vez que respaldamos un investment case para el gigante suizo fue en agosto de 2020, a pesar de las sólidas virtudes underlying, Roche estaba lidiando con dos grandes frentes: el coronavirus y los genéricos. Recordemos que mientras la pandemia supuso una interrupción de todo el sector (menores visitas hospitalarias y/o restringidas), las operaciones de Roche también se vieron afectadas por el impacto acelerado del decrecimiento de los genéricos: las ventas para el trío de oncología sin patente (Avastin, Herceptin y MabThera / Rituxan; alrededor del 22% de las ventas del grupo en 2020) se redujeron a 12.900 M CHF en 2020 frente a 19.600 M CHF en 2019. Incluso en el 1S21, las ventas del trío de medicamentos mencionados ascendieron a 4.400 M CHF. Como resultado, el crecimiento de las ventas de la cartera oncológica (aproximadamente el 40% de las ventas) fueron de un +6% a tcc en 2019, a algo menos del +10% en 2020 y un poco menos del +15% en el 1S21.

Pero la suerte de Roche (y del sector) dio un giro de 180º desde mayo. Además de un despliegue efectivo de las vacunas en EEUU (aproximadamente un 47% de las ventas y una media de aproximadamente un 40% para el sector farmacéutico cubierto por AlphaValue), la aprobación en junio para el medicamento contra el Alzheimer de Biogen marcó el repunte para este sector hacia finales del 2T21. Recuerde, en nuestra cobertura de la industria farmacéutica, Roche, Novo Nordisk (vender, objetivo 528 DKK ++) (miembro de nuestra cartera Buy & Hold), UCB (añadir, objetivo 102 € ++) y H Lundbeck (comprar, objetivo 242 DKK -) tienen un candidato para el Alzheimer en diferentes etapas de desarrollo clínico.

Aunque el «raro» deterioro de los márgenes en el 1S21 y el resurgimiento de las preocupaciones por el COVID 19 frenaron la confianza, Roche definitivamente ha vuelto como favorita del sector (evolución del +12% frente al +9% para el sector).

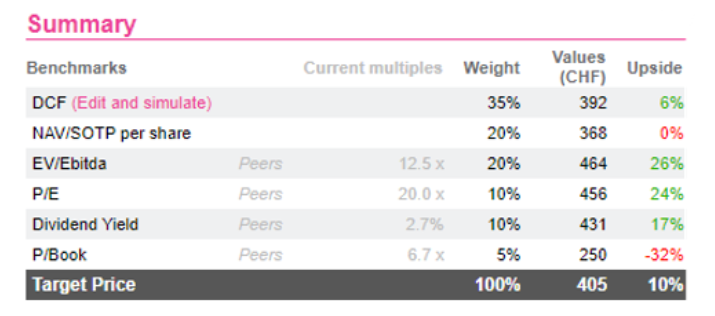

Incluso después de la reciente recuperación y el precio de las acciones de nuevo cerca de máximos históricos, Roche sigue siendo atractiva, ofreciendo un potencial alcista por fundamentales a 6 meses de +9,98%. Esto está respaldado por el DCF (+6% de upside), el PER y el EV/Ebitda (+24 y +26%, respectivamente) y el dividend yield(+17% de rentabilidad por dividendo).

Teniendo en cuenta la reducción de la diferencia entre la evolución de las acciones “voting + more-liquid” (con derecho a voto y más líquidas) y “non-voting” (sin derecho a voto), lo que implica que las minorías están de nuevo a bordo, y la reciente acumulación de una participación de 5 bn$ de SoftBank, aunque parece una “trading position”, anticipando un flujo de noticias positivo, las posibilidades vuelven a estar a favor de Roche. Es hora de sentarse y relajarse, ya que la gestión es excepcionalmente buena en esta potencia de innovación suiza.

Recomendamos Añadir Roche y un Precio Objetivo de 405 CHF/acc.