Karl Pettersen/Arne Platteau (Scope Ratings) | Hemos aplicado nuestros modelos macro propios de Trade Stress Test1 para evaluar hasta qué punto la calidad crediticia de las empresas europeas podría verse afectada por un conflicto prolongado en Oriente Medio.

Estos resultados no constituyen una predicción de rating, sino que ponen de relieve posibles vulnerabilidades en distintas economías europeas y cómo estas podrían traducirse en presiones sobre las tasas de impago tanto a nivel sectorial como agregado.

La prueba de estrés de Scope se basa en dos escenarios: un shock moderado y otro severo, correspondientes a precios del petróleo de 94 dólares por barril y 129 dólares por barril, respectivamente.

El modelo estima la vulnerabilidad de las empresas ante posibles cambios en la actividad económica provocados por el shock del precio del petróleo, medidos en términos de variaciones en la probabilidad de impago (PD, por sus siglas en inglés).

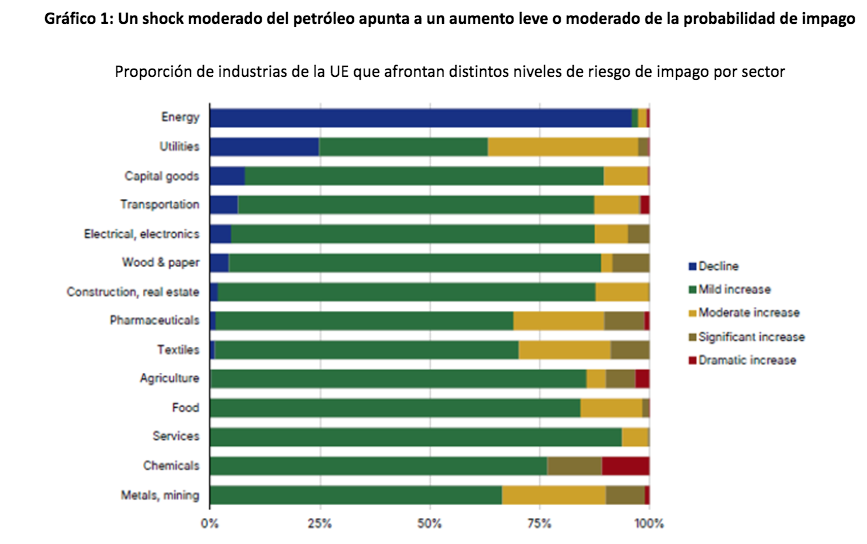

En el escenario de shock moderado, la mayor parte del impacto (medido por la PD) es muy limitado entre sectores e incluso favorable para muchas compañías del sector energético, algunas utilities y empresas de bienes de capital. La mayor proporción de compañías que experimentaría un aumento de la PD se encuentra en el sector de metales y minería, y en el químico (Gráfico 1).

Nota: Los colores del gráfico corresponden a la proporción de empresas que experimentan distintos cambios en la probabilidad de impago: desde una caída hasta un aumento leve (0 %–0,25 %), moderado (0,25 %–0,5 %), significativo (0,5 %–1,0 %) y drástico (más del 1,0 %). Fuente: Scope Ratings.

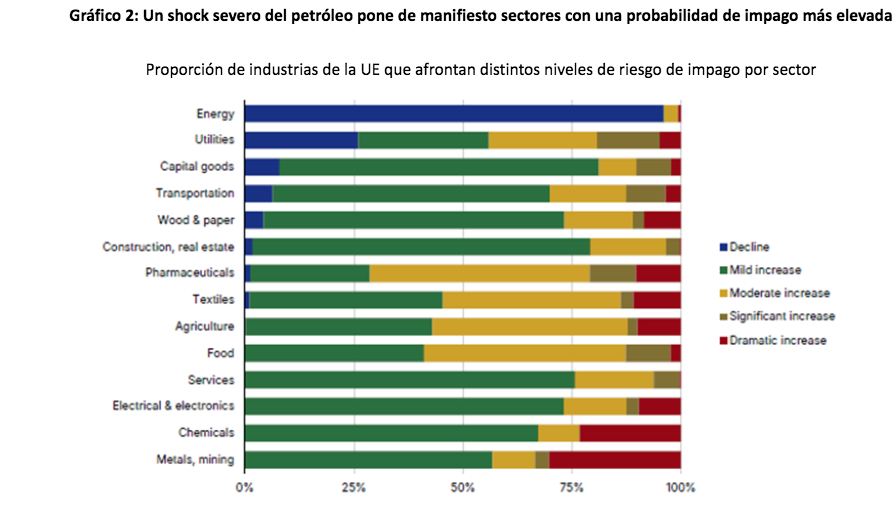

Sin embargo, en el escenario de shock severo, aunque muchos sectores siguen mostrando resiliencia, la proporción de empresas que afronta un aumento de la PD se incrementa con fuerza, si bien las vulnerabilidades se concentran en varios sectores, principalmente metales, química, electrónica y agricultura y alimentación (Gráfico 2).

Nota: Los colores del gráfico corresponden a la proporción de empresas que experimentan distintos cambios en la probabilidad de impago: desde una caída hasta un aumento leve (0 %–0,25 %), moderado (0,25 %–0,5 %), significativo (0,5 %–1,0 %) y drástico (más del 1,0 %). Fuente: Scope Ratings.

El modelo destaca vulnerabilidades por países y sectores

Los precios más altos de la energía siguen siendo el principal canal de transmisión del estrés económico y crediticio, aunque sus efectos varían ampliamente según el país, el sector y el momento. Europa y Norteamérica siguen experimentando un impacto más moderado de la crisis actual en comparación con Asia.

Dentro de Europa, el impacto también es desigual. Mientras que la mayoría de los países del noroeste de Europa se ven solo moderadamente afectados, existen focos claros de tensión en Europa del Este y del Sur.

El escenario moderado apunta a focos de riesgo para las empresas europeas

Las tablas idealizadas de pérdidas por impago de Scope indican un aumento del riesgo de impago a tres años de alrededor del 0,5% en las categorías BBB y de aproximadamente 0,3% en las categorías A.

De media, estas categorías representan la mayor parte de la producción económica con calificación del sector corporativo europeo, por lo que ofrecen una referencia útil para la comparación.

En el escenario moderado de Scope, el aumento de las tasas de impago en Europa parece en gran medida contenido dentro del grado de inversión, con focos aislados de tensión.

Las tendencias de rating de las empresas europeas ya reflejan cambios estructurales del mercado, pero consideramos que el escenario de shock moderado es un factor complementario más que transformador para el panorama corporativo.

Es importante señalar que el riesgo de impago se distribuye de forma desigual en el tejido empresarial europeo, con una bifurcación ya consolidada y creciente del riesgo crediticio entre grado de inversión y no grado de inversión. Estos cambios indicativos en el riesgo de impago también se trasladarían de forma desigual a lo largo de la escala de ratings y probablemente ejercerían una presión más inmediata sobre las calidades crediticias más vulnerables.

Un shock severo intensificaría vulnerabilidades sectoriales ya existentes

En cambio, el escenario de shock severo apunta a presiones crediticias más inmediatas y pronunciadas en sectores concretos.

Los sectores que ya afrontan presiones estructurales podrían experimentar un aumento más brusco del riesgo crediticio.

No obstante, las calificaciones de grado de inversión asumen la capacidad de resistir una serie de shocks externos gracias tanto a los colchones operativos como a los del balance. Por tanto, aunque la calidad crediticia intrínseca pueda verse presionada, no existe una relación directa uno a uno con las calificaciones individuales, que siguen siendo específicas para cada caso.

Comprender el modelo Trade Stress Test de Scope y sus escenarios

El Trade Stress Test de Scope es un modelo multipaís y multisectorial utilizado para analizar el impacto de shocks comerciales, como aranceles, barreras comerciales o perturbaciones en la oferta.

Consideramos la producción económica global como el resultado de una red compuesta por sectores con estructuras de productividad y costes heterogéneos. El modelo captura cómo se propagan los shocks a través de la economía mundial utilizando los vínculos de las cadenas de suministro entre industrias y países.

Tras aplicar un determinado shock, el modelo calcula un nuevo equilibrio en el que oferta y demanda se igualan en todos los sectores de la red de producción, y estima los efectos resultantes sobre producción, precios y salarios para todos los países y sectores.

El estudio refleja los resultados de un modelo propio, no previsiones sobre tasas de impago o calificaciones, sino una guía sobre las vulnerabilidades corporativas.