Mali Chivakul (Safra Sarasin Sustainable AM) | En diciembre, China sorprendió al mundo con su estrategia contra la Covid-19 basada en la inmunidad de rebaño. La estrategia «Letting-it-rip» significa que los casos de Covid ya están cerca de máximos en las grandes ciudades y probablemente alcancen el pico en febrero en el resto del país. La actual ola de contagios ha frenado la actividad mediante interrupciones laborales y precauciones. Una vez superada la oleada, es probable que se produzca un fuerte repunte en el segundo trimestre. Junto con un mayor apoyo gubernamental y una mayor relajación de las políticas inmobiliarias, esperamos que la economía china mejore significativamente en 2023.

A medida que China comenzaba a reabrir en noviembre, destacamos una posible mejora de las previsiones de crecimiento para 2023. Las autoridades chinas nos sorprendieron en diciembre al no utilizar las restricciones para responder a la creciente tensión en el sistema sanitario. En su lugar, han relajado aún más las restricciones, aparentemente para lograr la inmunidad de rebaño lo más rápido posible, sin incrementar mucho los esfuerzos para vacunar a más población.

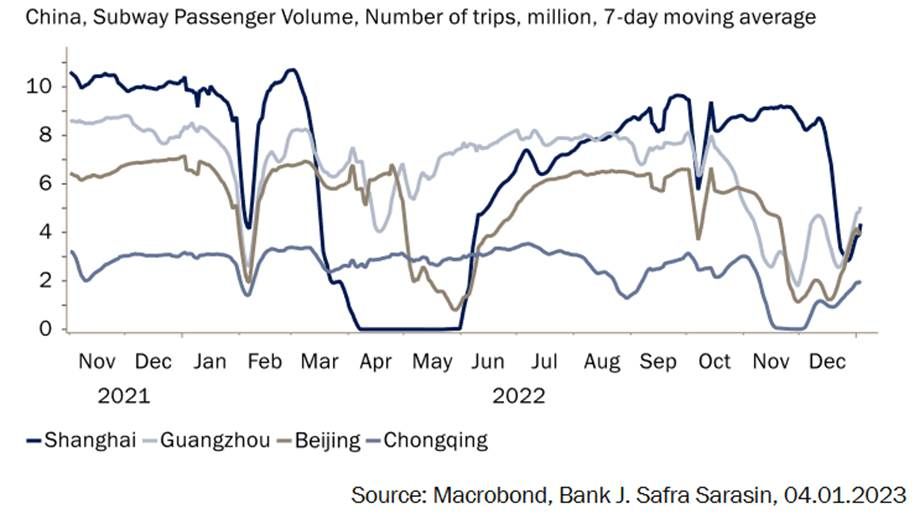

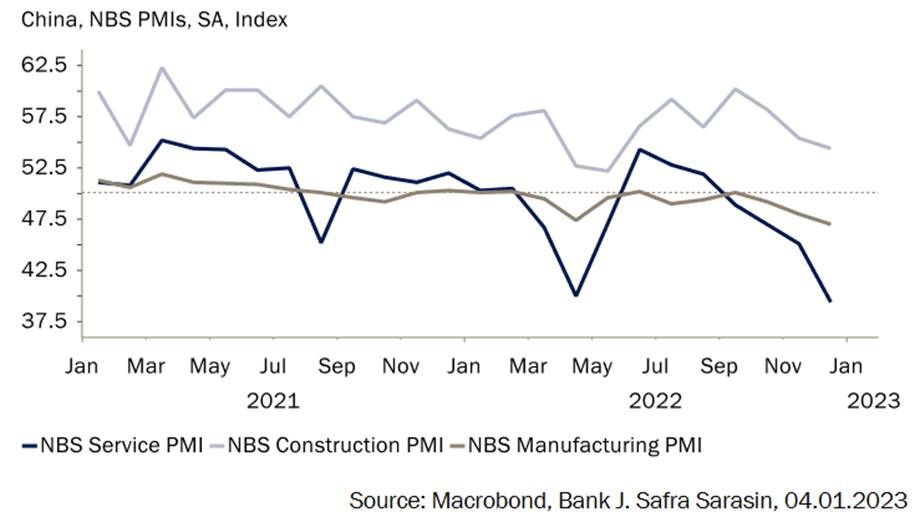

Como resultado, la ola de Covid está arrasando las grandes ciudades con gran rapidez. Es posible que los casos ya hayan alcanzado su punto máximo en muchas de estas ciudades, ya que hay indicios de un aumento de la movilidad a partir de diciembre (Gráfico 1). Como era de esperar, las disrupciones de la actividad económica han sido graves. Los PMI manufactureros y de servicios de diciembre cayeron a niveles vistos por última vez en abril, durante el confinamiento de Shanghái (Gráfico 2). Los plazos de entrega de suministros también se han alargado significativamente, ya que la Covid-19 ha afectado al sector de la logística y el transporte. Con la llegada del Año Nuevo Lunar en la tercera semana de enero, es probable que las ciudades de nivel inferior experimenten brotes de Covid que deberían alcanzar su punto álgido en febrero. Para el segundo trimestre, la movilidad debería mejorar sustancialmente.

Los viajes y la actividad en el sector servicios deberían repuntar rápidamente a nivel nacional, ya que existe una importante demanda reprimida y un exceso de ahorro de los hogares. Ya hay indicios de optimismo. Los ingresos por turismo en las vacaciones de Año Nuevo crecieron un 4% respecto al año pasado. El 8 de enero, China también reabría sus fronteras internacionales. Varios países (Europa, EE.UU., Japón y Corea) han levantado las restricciones para los turistas chinos. El turismo emisor empezará probablemente por Hong Kong y Macao (que no tienen restricciones). El Gobierno también ha señalado que contribuirá a apoyar la demanda interna para alcanzar una tasa de crecimiento razonable. Esperamos que, una vez mejore el mercado laboral (a medida que se normalice la actividad en el sector servicios), la mejora de la confianza de los consumidores conduzca a una estabilización de las ventas de viviendas (también gracias a una mayor relajación de la política inmobiliaria).

Un menor lastre del sector inmobiliario y un consumo más fuerte implican unas perspectivas mucho mejores para China en 2023, en comparación con 2022.